从底层定义到实操交易,全面厘清大宗商品与期货的边界与核心关联

大宗商品与期货的核心底层定义

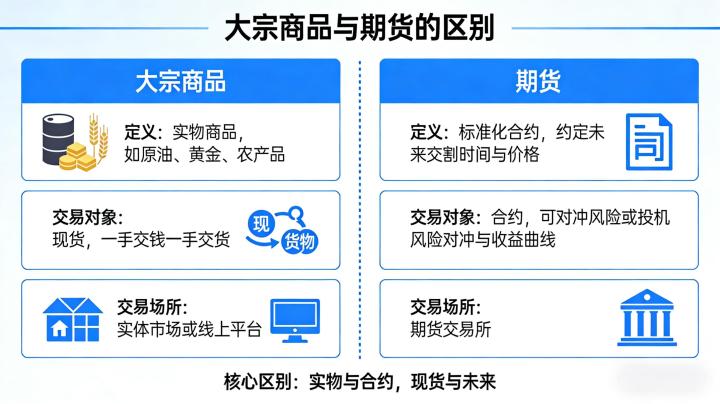

大宗商品与期货是两个完全不同维度的概念,这是两者最核心的底层区别。大宗商品,是指进入流通领域、非零售环节,具有商品属性,用于工农业生产与消费使用的大批量买卖的物质商品,其本质是实实在在的实物商品,是实体经济生产经营过程中必需的原材料与基础物资。2026 年市场中,主流的大宗商品分为四大类,分别是能源类大宗商品,包括原油、煤炭、天然气、成品油等;有色金属类大宗商品,包括铜、铝、铅、锌、锡、镍、黄金、白银等;农产品类大宗商品,包括玉米、大豆、小麦、白糖、棉花、生猪等;黑色系大宗商品,包括铁矿石、焦煤、焦炭、螺纹钢、热轧卷板等。这些大宗商品是实体经济的基础,其价格变化直接影响着工农业生产的成本与利润,与宏观经济走势高度相关。

期货,全称是期货合约,是由期货交易所统一制定的、规定在将来某一特定的时间和地点,交割一定数量和质量标的物的标准化合约,其本质是一种金融衍生品,而非实物商品本身。期货合约的标的物,可以是大宗商品,也可以是金融资产,比如股票指数、国债、汇率等。我们常说的商品期货,就是以大宗商品为标的物的期货合约,而金融期货的标的物则是金融资产,与大宗商品无关。简单来说,大宗商品是期货合约的标的物之一,而期货是大宗商品的一种交易载体与衍生品工具,两者是 “标的” 与 “合约” 的关系,本质属性完全不同,这是厘清两者区别的核心前提。很多投资者容易混淆两者的概念,认为期货就是大宗商品,这是典型的认知误区,大宗商品是实物标的,期货是标准化合约,两者有着本质的区别。

标的属性与交易模式的核心差异

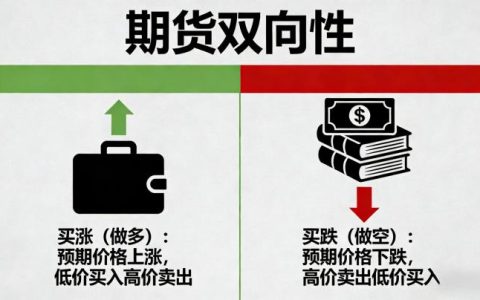

大宗商品与期货在标的属性与交易模式上,有着根本性的差异,这是两者最直观的区别。标的属性方面,大宗商品的交易标的是实物商品本身,交易的核心是商品的所有权转移,买卖双方完成交易后,商品的所有权从卖方转移到买方,买方可以直接获得实物商品,用于生产、消费或贸易。而期货交易的标的是标准化的期货合约,交易的核心是合约的买卖,而非实物商品本身,国内期货市场中,只有不到 1% 的交易最终会进入交割环节,实现商品所有权的转移,绝大多数期货交易都是通过对冲平仓了结,投资者买卖期货合约,本质上是买卖合约所代表的价格波动权利,而非实物商品本身,这是两者在标的属性上的核心区别。

交易模式方面,大宗商品的现货交易,核心是 “一手交钱、一手交货” 的即时交易模式,买卖双方协商确定价格、数量、交货时间、交货地点等条款,签订贸易合同后,买方支付货款,卖方交付货物,交易即时完成,钱货两清。即使是大宗商品的远期贸易合同,也是买卖双方一对一协商签订的非标准化合同,条款完全由双方协商确定,没有统一的标准,属于场外交易,信用风险较高。而期货交易是在期货交易所内进行的场内集中竞价交易,所有期货合约都是标准化的,合约的商品数量、质量等级、交割时间、交割地点等条款,都是由期货交易所统一制定的,唯一的变量是价格,买卖双方通过交易所的电子交易系统,按照 “价格优先、时间优先” 的原则撮合成交,交易过程完全公开透明,信用风险极低,由交易所作为中央对手方提供履约担保,完全杜绝了交易对手的违约风险。

交易时间与价格形成机制方面,大宗商品的现货交易没有固定的交易时间,买卖双方可以随时协商交易,价格是一对一协商确定的,不同地区、不同贸易商、不同交易规模的报价存在差异,没有统一的、连续的市场价格,主流的现货报价都是市场主流成交价格的汇总,而非实时连续的交易价格。而期货交易有固定的交易时间,包括日盘与夜盘时段,所有交易都在固定的交易时间内完成,价格通过集中竞价连续形成,实时更新,公开透明,是全国统一的基准价格,能够充分反映市场的供需预期,具有极强的价格权威性。

风险收益与杠杆机制的本质区别

大宗商品与期货在风险收益特征与杠杆机制上,有着本质的区别,这也是两者最核心的差异之一。杠杆机制方面,大宗商品的现货交易,是全额交易制度,买方必须支付 100% 的货款,才能获得商品的所有权,没有杠杆效应,比如采购 100 万元的铜现货,必须支付全额 100 万元的货款,无法通过杠杆放大交易规模。而期货交易实行保证金交易制度,也就是杠杆交易制度,投资者只需要支付合约价值 5%-10% 的保证金,就可以交易 100% 的合约价值,自带 5-20 倍的杠杆效应,比如交易一手价值 50 万元的沪铜期货合约,只需要支付 5 万元左右的保证金,就可以完成交易,杠杆效应能够显著放大交易规模。

风险收益特征方面,大宗商品的现货交易,价格波动带来的风险与收益是线性的,100% 的货款对应 100% 的价格波动盈亏,比如 100 万元采购的铜现货,价格上涨 10%,盈利 10 万元;价格下跌 10%,亏损 10 万元,风险与收益完全匹配,没有杠杆放大,整体风险相对可控。而期货交易的风险与收益,被杠杆显著放大,保证金比例为 10% 时,价格波动 10%,对应的盈亏就是 100% 的保证金,也就是翻倍或爆仓,盈利空间被大幅放大的同时,交易风险也被同步放大,甚至可能出现亏损超过初始保证金的情况,也就是穿仓风险,整体风险远高于大宗商品现货交易。

此外,大宗商品的现货交易,持有成本极高,买入现货后,需要承担仓储费、运输费、检验费、资金利息、损耗等一系列持有成本,同时现货的流动性较差,想要快速变现时,往往需要折价出售,流动性风险较高。而期货交易的持有成本极低,只需要承担保证金占用的资金利息,没有仓储费、运输费等成本,同时期货市场流动性极佳,主力合约可以随时买卖平仓,即时变现,不存在折价出售的问题,流动性风险远低于大宗商品现货。

市场参与主体与交易目的的差异

大宗商品与期货的市场参与主体,以及参与交易的核心目的,有着显著的差异。大宗商品现货市场的参与主体,核心是产业链上下游的实体企业,包括上游的生产企业、中游的贸易商、下游的加工消费企业,这些企业参与大宗商品现货交易的核心目的,是满足生产经营的实际需求,上游生产企业通过现货销售卖出自己生产的商品,获得经营利润;下游加工企业通过现货采购,获得生产所需的原材料,保障生产经营的正常运行;贸易商通过现货的买卖,赚取地区价差、季节价差,承担商品流通的职能。个人投资者几乎无法参与大宗商品的现货交易,因为现货交易的门槛极高,单笔交易规模通常在几十吨、上百吨,对应资金规模几十万元、上百万元,同时需要解决仓储、运输、检验等一系列问题,个人投资者根本无法满足这些要求。

期货市场的参与主体,既包括产业链上下游的实体企业,也包括大量的个人投资者与机构投资者,不同主体参与交易的核心目的完全不同。实体企业参与期货交易的核心目的,是套期保值,对冲大宗商品现货价格波动带来的经营风险,比如上游生产企业通过期货卖出套保,锁定商品的销售价格,规避未来价格下跌的风险;下游加工企业通过期货买入套保,锁定原材料的采购成本,规避未来价格上涨的风险,期货是实体企业管理价格风险的核心工具。而个人投资者与机构投资者参与期货交易的核心目的,是投机交易,通过预判期货价格的涨跌,低买高卖赚取价格波动的差价收益,也有部分机构投资者参与期货套利交易,赚取无风险的价差收益。期货市场的交易门槛极低,很多品种一手合约的保证金只需要几千元,个人投资者可以轻松参与,这也是期货市场个人投资者占比极高的核心原因。

两者的核心关联与相互作用逻辑

虽然大宗商品与期货有着本质的区别,但两者之间也存在着极为紧密的关联,相互影响、相互作用,形成了完整的价格体系与风险管理体系。首先,大宗商品是商品期货的核心标的物,大宗商品的现货价格,是期货价格的底层基础,期货价格始终围绕着大宗商品的现货价格波动,两者的涨跌方向基本一致,随着期货合约临近交割月,期货价格会逐步向现货价格收敛,最终在交割时趋于一致,这是期货市场能够实现套期保值功能的核心基础。如果没有大宗商品作为标的物,商品期货就失去了存在的意义,大宗商品的供需格局变化,是决定期货价格走势的核心底层因素。

其次,期货市场为大宗商品提供了权威的定价基准,2026 年国内大宗商品的现货贸易,绝大多数都采用 “期货价格 + 升贴水” 的定价模式,贸易双方以对应的期货合约价格为基准,结合商品的品牌、规格、交货地点、交货时间,约定相应的升贴水,确定最终的现货贸易价格。期货价格已经成为国内大宗商品市场的核心定价基准,其价格发现功能得到了充分发挥,能够提前反映市场对未来大宗商品供需格局的预期,引导现货市场的价格形成,提升了大宗商品市场的定价效率。

此外,期货市场为大宗商品产业链企业提供了有效的风险管理工具,实体企业可以通过期货套期保值,对冲大宗商品现货价格波动带来的经营风险,锁定经营利润,稳定生产经营,提升企业的抗风险能力。同时,期货市场的套利交易、交割制度,能够有效缩小大宗商品不同地区、不同时间的价差,促进大宗商品的跨区域、跨时间流通,提升大宗商品市场的运行效率。2026 年,国内期货市场的品种体系持续完善,已经覆盖了绝大多数主流大宗商品,期货与大宗商品的关联更加紧密,期货市场的价格发现与风险管理功能,在实体经济中发挥着越来越重要的作用。

主题测试文章,只做测试使用。发布者:admin,转转请注明出处:https://www.boyangwujin.com/7418/