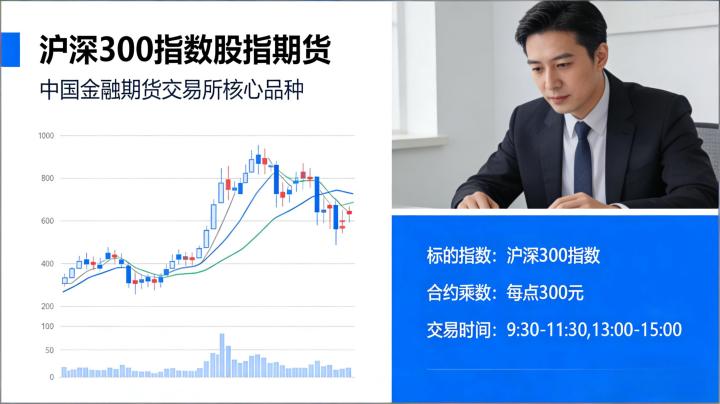

沪深 300 指数股指期货,是中国金融期货交易所上市的核心权益类衍生品,以沪深 300 指数为标的,是国内 A 股市场规模最大、流动性最好的股指期货品种,既是机构投资者对冲股市系统性风险的核心工具,也是专业投资者进行趋势交易、套利交易的重要标的。2026 年国内 A 股市场运行环境发生了新的变化,全面注册制持续深化,机构投资者占比进一步提升,沪深 300 指数股指期货的市场功能愈发凸显,无论是机构投资者还是个人投资者,都需要全面掌握其 2026 年的交易规则、核心策略与实操要点,才能合规参与市场,充分发挥该品种的投资与对冲价值。

沪深 300 指数股指期货的核心基础规则

2026 年中金所对沪深 300 指数股指期货(合约代码 IF)的基础合约规则未做根本性调整,投资者参与交易前,必须精准掌握核心规则,避免因规则不熟悉导致交易失误。首先是合约标的与交易单位,沪深 300 指数股指期货的标的为沪深 300 指数,该指数由沪深 A 股市场中规模大、流动性好的 300 只核心成分股组成,覆盖了金融、消费、新能源、高端制造等核心行业,能够全面反映 A 股市场大盘蓝筹股的整体运行情况。合约的交易单位为 300 元 / 指数点,也就是说,合约的总价值 = 沪深 300 指数点位 ×300 元,以 2026 年一季度沪深 300 指数 3500 点的点位计算,一手 IF 合约的总价值约为 3500×300=105 万元,这是参与该品种交易的最小单位,下单必须以 1 手的整数倍进行申报。其次是合约月份与交易时间,沪深 300 指数股指期货的合约月份为当月、下月及随后两个季月,共 4 个合约同时上市交易,投资者可以根据自己的交易周期与对冲需求,选择对应的合约月份,其中主力合约通常为当月合约,成交量与持仓量最大,流动性最好。交易时间方面,日盘交易时段为上午 9:30-11:30,下午 13:00-15:00,与 A 股股票市场的交易时间完全同步,不设置夜盘交易,这一点与商品期货有明显区别,投资者需要注意交易时间的差异。另外,沪深 300 指数股指期货采用现金交割方式,无需进行实物交割,合约的最后交易日为合约到期月份的第三个周五,遇法定节假日顺延,最后交割日与最后交易日为同一天,交割结算价为最后交易日沪深 300 指数最后 2 小时的算术平均价,到期未平仓的合约,会按照交割结算价进行现金交割,自动平仓了结。同时,该品种实行 T+0 交易制度,当日开仓的合约可以当日平仓,支持双向交易,投资者既可以看涨做多,也可以看跌做空,能够灵活适配 A 股市场的不同行情环境。

2026 年沪深 300 股指期货的交易成本与保证金要求

参与沪深 300 指数股指期货交易,核心成本分为保证金占用与交易手续费两部分,2026 年中金所根据市场运行情况,对保证金比例与手续费标准进行了动态调整,投资者需要精准测算,做好资金规划。保证金方面,2026 年中金所对沪深 300 股指期货的基准交易所保证金比例,针对套保账户与投机账户实行差异化设置,套保账户的基准保证金比例为 12%,投机账户的基准保证金比例为 15%,期货公司会在交易所基础上,根据投资者的风险等级、资金规模与交易频率,上浮 1%-3% 不等。以 2026 年一季度沪深 300 指数 3500 点计算,一手合约总价值 105 万元,按照投机账户 15% 的保证金比例计算,交易一手 IF 合约需要占用的保证金约为 15.75 万元;套保账户按照 12% 的保证金比例计算,一手合约的保证金占用约为 12.6 万元,套保账户的保证金成本更低,更适合有对冲需求的实体企业与机构投资者。需要注意的是,当合约出现连续单边行情、市场波动大幅加剧时,交易所会按照规则上调保证金比例与涨跌停板幅度,投资者需要预留足够的可用资金,应对保证金调整带来的风险,避免出现强制平仓的情况。手续费方面,2026 年沪深 300 股指期货的手续费分为开仓、平仓与平今仓三类,交易所基准开仓、平仓手续费为成交金额的万分之 0.23,平今仓手续费为成交金额的万分之 3.45,平今仓手续费远高于隔夜平仓手续费,这是交易所为了抑制日内过度投机设置的规则。以 3500 点的合约价值计算,一手合约开仓手续费约为 105 万 ×0.000023=24.15 元,隔夜平仓手续费同样约为 24.15 元,一次开仓 + 隔夜平仓的完整交易,手续费成本约为 48.3 元;而当日开仓 + 当日平仓的平今仓交易,手续费约为 105 万 ×0.000345=362.25 元,远高于隔夜平仓的成本,这就意味着,对于日内短线投资者而言,频繁的平今仓交易会带来极高的手续费成本,需要提前做好交易规划,尽量避免不必要的平今仓操作。另外,投资者参与沪深 300 股指期货交易,还需要满足适当性管理要求,个人投资者需要具备 50 万元的资金门槛、对应的期货知识测试成绩与交易经历,才能开通交易权限,这是参与该品种交易的前置条件。

沪深 300 股指期货的核心应用场景与策略

2026 年随着 A 股市场机构化进程的持续推进,沪深 300 股指期货的应用场景愈发丰富,不同类型的投资者可以根据自身需求,制定对应的交易策略,充分发挥该品种的市场功能。首先是系统性风险对冲,这是沪深 300 股指期货最核心的应用场景,也是该品种设立的初衷。对于持有 A 股大盘蓝筹股的投资者,无论是个人投资者还是机构投资者,当预判市场可能出现系统性下跌时,可以通过做空沪深 300 股指期货,对冲股票组合的下跌风险,也就是常说的套期保值。比如投资者持有 1000 万元的沪深 300 成分股组合,当预判市场即将下跌时,可以按照 1:1 的对冲比例,做空 10 手左右的 IF 合约,若市场真的出现下跌,股票组合的亏损可以通过期货空单的盈利来弥补,实现锁定收益、规避系统性风险的目的。2026 年 A 股市场波动依然较大,这种对冲策略能够帮助投资者平稳穿越市场波动周期,尤其是对于公募基金、私募基金等机构投资者,是日常投资中不可或缺的风险管控工具。其次是趋势交易策略,对于专业的期货投资者而言,沪深 300 股指期货流动性好、波动幅度适中、交易成本可控,是非常优质的趋势交易标的。投资者可以通过基本面分析、技术面分析,预判沪深 300 指数的走势,顺势进行做多或做空交易,把握指数的趋势性行情。2026 年 A 股市场受宏观经济、货币政策、企业盈利等多重因素影响,沪深 300 指数大概率会出现阶段性的趋势性行情,投资者可以结合量价指标、宏观数据,制定对应的趋势交易策略,在控制风险的前提下,把握指数的波动收益。另外是套利交易策略,沪深 300 股指期货的套利策略,主要分为期现套利、跨期套利两大类,是低风险偏好投资者的核心选择。期现套利,是指当股指期货的价格与沪深 300 指数的现货价格出现较大偏离,出现明显的升水或贴水时,投资者可以通过买入低估的标的、卖出高估的标的,等待价差回归后平仓获利,比如当期货价格大幅高于现货价格,出现大幅升水时,投资者可以做空期货,同时买入沪深 300ETF,等待价差回归后平仓,获取无风险的套利收益。跨期套利,是指利用同一品种不同月份合约之间的价差变化,买入价差被低估的合约,卖出价差被高估的合约,等待价差回归后获利,分为牛市套利、熊市套利与蝶式套利,这类策略风险较低,收益相对稳定,适合专业的机构投资者与量化交易团队。2026 年随着量化交易的发展,股指期货的套利机会持续减少,但在市场出现大幅波动、流动性出现阶段性紧张时,依然会出现不错的套利机会,投资者可以持续跟踪价差变化,把握对应的交易机会。

沪深 300 股指期货交易的风险管控要点

沪深 300 股指期货自带杠杆属性,在放大收益的同时,也会放大交易风险,2026 年 A 股市场波动不确定性较强,投资者必须建立完善的风险管控体系,才能在交易中实现长期稳健的收益。首先是仓位管理,这是杠杆交易风险管控的核心,沪深 300 股指期货的杠杆倍数在 6-8 倍左右,不合理的仓位很容易导致账户出现大幅回撤,甚至爆仓。对于普通投资者而言,单品种持仓占用的保证金,不宜超过账户总资金的 20%,预留足够的可用资金应对市场波动带来的保证金追加风险,即使是专业的机构投资者,也需要严格控制仓位,避免满仓、重仓交易。其次是严格设置止盈止损,股指期货的波动速度较快,一旦行情判断错误,不及时止损会带来巨大的亏损,投资者在开仓前,必须提前设置好止盈位与止损位,明确最大可承受的亏损幅度,当行情触及止损位时,必须严格执行止损纪律,避免抱有侥幸心理,导致亏损持续扩大。2026 年 A 股市场受突发消息影响较大,很容易出现跳空高开或低开的行情,投资者需要设置合理的止损幅度,避免因跳空行情导致止损失效。另外是规避隔夜跳空风险,沪深 300 股指期货与 A 股市场同步交易,隔夜的宏观政策、外围股市的波动,都会导致 A 股市场出现跳空行情,给隔夜持仓带来较大的风险。2026 年全球资本市场的联动性持续增强,美股、欧洲股市的波动会直接传导至 A 股市场,投资者需要根据自身的风险承受能力,合理控制隔夜持仓的仓位,尤其是在重大宏观数据发布、美联储议息会议等关键节点,尽量降低隔夜持仓比例,规避跳空风险。最后是合规交易风险,2026 年中金所对股指期货的交易监管持续趋严,投资者必须严格遵守交易所的交易规则,规避日内过度交易、持仓超限、异常交易等违规行为,避免被交易所采取限制开仓、罚款等监管措施。同时,投资者需要持续学习市场知识,不断提升自己的交易能力与分析水平,不要盲目跟风交易,不要轻信所谓的 “喊单”“稳赚不赔” 的投资建议,建立自己的交易体系,在控制风险的前提下,理性参与沪深 300 股指期货的交易。

主题测试文章,只做测试使用。发布者:admin,转转请注明出处:https://www.boyangwujin.com/6980/