拆解郑商所 FG1801 合约全周期行情,挖掘历史走势对当前交易的参考价值

玻璃 1801 期货合约的基础属性与周期定位

玻璃 1801 期货合约,是郑州商品交易所上市的平板玻璃期货 2018 年 1 月交割的合约,交易代码 FG,是玻璃期货上市后极具代表性的主力合约之一,完整的交易周期覆盖 2017 年全年至 2018 年 1 月交割完成。该合约的核心规则与当前玻璃期货完全一致,交易单位为 20 吨 / 手,最小变动价位 1 元 / 吨,基准交割品为符合国标要求的 5mm 无色透明平板玻璃,交割仓库集中在河北沙河等核心主产区,是当年玻璃产业链企业套期保值、市场投资者参与行情交易的核心标的。作为 1 月交割的淡季合约,FG1801 合约完整反映了玻璃市场从旺季上涨到淡季回落的全周期行情,其价格运行逻辑与驱动因素,对 2026 年的玻璃期货交易依然有着极强的参考价值。

玻璃 1801 期货合约的全周期行情走势复盘

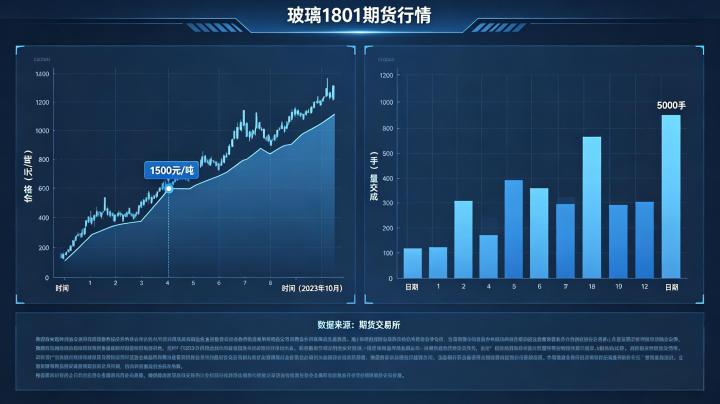

FG1801 合约的全周期走势分为三个清晰的阶段,完整呈现了玻璃期货的季节性与政策驱动特征。第一阶段为 2017 年 1-4 月的低位筑底阶段,合约价格长期在 1200-1300 元 / 吨区间窄幅震荡,整体走势疲软。核心驱动因素是房地产调控政策初步落地,下游建筑玻璃需求进入淡季,市场成交低迷,同时玻璃行业产能过剩问题突出,生产企业库存持续累积,供需格局宽松,市场缺乏明确的上涨驱动,价格长期处于底部磨底状态。

第二阶段为 2017 年 5-9 月的单边上涨行情,合约价格从 1250 元 / 吨的底部启动,一路冲高至 1770 元 / 吨的历史高点,累计涨幅超 40%,成为当年商品期货市场的明星品种。这一轮行情的核心驱动来自三重利好共振,一是京津冀大气污染防治攻坚行动全面落地,河北沙河等玻璃核心主产区实施严格的环保限产政策,大量生产线停产检修,行业产能利用率大幅下滑,市场供给出现显著收缩;二是 2017 年房地产竣工面积同比持续增长,下游建筑玻璃、汽车玻璃需求超预期释放,叠加金九银十传统消费旺季,下游企业集中补库,生产企业库存持续去化,供需格局快速逆转;三是上游纯碱、重油等原材料价格大幅上涨,玻璃生产成本持续抬升,为价格上涨提供了坚实的底部支撑。

第三阶段为 2017 年 10 月至 2018 年 1 月的冲高回落阶段,合约价格从 1770 元 / 吨的高点持续回落,最终交割前价格回落至 1400 元 / 吨附近,回吐了过半涨幅。核心驱动因素是环保限产政策边际放松,前期停产的生产线逐步复产,市场供给逐步恢复,同时冬季北方施工停止,玻璃需求进入传统淡季,房地产调控政策持续加码,市场对后续需求的预期持续走弱,叠加高利润下生产企业生产意愿强烈,行业库存重新开始累积,供需格局再次转向宽松,价格持续回落,最终在交割期向现货价格完成收敛。

驱动玻璃 1801 行情的核心基本面逻辑

供给端的政策变化是 FG1801 合约行情的核心驱动力,也是玻璃期货价格长期的核心影响因素。2017 年是国内环保政策大年,玻璃行业作为高耗能、高排放行业,成为环保治理的重点领域,河北沙河作为全国玻璃核心主产区,产能占全国总量的 20% 以上,其环保限产政策直接决定了全国玻璃市场的供给水平。严格的环保限产打破了玻璃行业长期的产能过剩格局,供给端的刚性收缩,是推动价格单边上涨的核心底层逻辑,而后期环保政策的边际放松,也成为价格回落的核心触发因素。

需求端的房地产竣工周期是决定玻璃价格走势的根本因素,建筑玻璃占玻璃消费总量的 70% 以上,房地产行业的施工与竣工节奏,直接决定了玻璃的核心需求。2017 年房地产市场销售与竣工面积同比持续增长,带动下游建筑玻璃需求超预期释放,是支撑玻璃价格持续上涨的需求端基础。而进入四季度后,房地产调控政策持续加码,市场对后续房地产竣工的预期持续走弱,需求端的支撑逐步消退,价格也随之进入回落通道,充分体现了房地产周期对玻璃价格的决定性影响。

成本端的原材料价格变化,为玻璃价格提供了底部支撑与上涨弹性。玻璃的生产成本中,纯碱占比约 30%,燃料成本占比约 40%,2017 年纯碱价格全年涨幅超 30%,重油价格随国际原油价格同步上行,直接推动玻璃生产成本大幅抬升,不仅为玻璃价格提供了坚实的底部支撑,也放大了价格的上涨幅度。当玻璃价格回落时,成本线也成为价格下跌的重要支撑位,限制了价格的下行空间。

玻璃 1801 行情对 2026 年玻璃期货交易的参考价值

FG1801 合约的行情走势,对 2026 年的玻璃期货交易有着极强的参考意义,其核心驱动逻辑在近十年的玻璃期货行情中反复验证,至今依然适用。首先,玻璃期货的核心定价逻辑从未改变,供给端的产能政策与环保约束,需求端的房地产竣工与基建需求,永远是决定玻璃价格走势的两大核心因素。2026 年玻璃期货市场依然围绕这两大核心因素运行,产能置换政策、环保限产依然是供给端的核心变量,房地产与基建的竣工节奏依然是需求端的核心决定因素,FG1801 合约的行情走势,为投资者判断当前行情的驱动逻辑提供了经典的历史参考。

其次,FG1801 合约完美印证了玻璃期货的季节性运行规律,这一规律在 2026 年的交易中依然可以直接参考。每年的 5-9 月是玻璃行业的传统旺季,价格大概率呈现上行趋势,10 月至次年 2 月是传统淡季,价格大概率呈现回落趋势,这一季节性规律在 FG1801 合约中得到了完整的体现,也是当前玻璃期货交易中季节性布局的核心依据。

此外,FG1801 合约的期现联动与库存周期规律,对当前交易依然有重要指导意义。合约上涨过程中,始终伴随着生产企业库存的持续去化,而下跌过程中则伴随着库存的持续累积,库存数据至今依然是判断玻璃期货行情的核心先行指标。同时,合约临近交割月时,期货价格持续向现货价格收敛,这一期现联动规律,依然是当前期现套利、交割布局的核心依据,能够帮助投资者更精准地把握行情节奏。

主题测试文章,只做测试使用。发布者:admin,转转请注明出处:https://www.boyangwujin.com/7420/