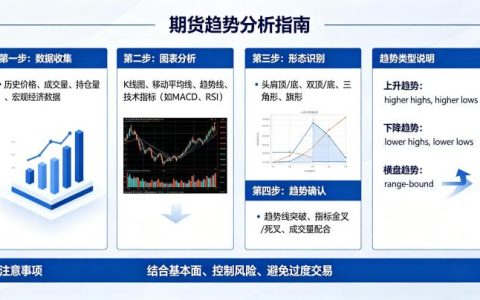

产业消息对期货行情的直接影响

期货行情的波动往往源自产业基本面的微妙变化。产业消息包括但不限于产量数据、库存报告、政策调整以及突发天气或地缘事件。这些消息通过影响市场参与者的预期,迅速在期货价格上得到体现。例如,原油期货市场对OPEC+减产协议的敏感反应,或是农产品期货对主产区干旱天气的即时定价,均表明产业消息是驱动短期行情的关键变量。

供给端消息的放大效应

供给端变化通常具有突发性和持续性,容易引发期货价格的剧烈波动。以铜期货为例,智利或秘鲁的矿山罢工消息会直接推高价格,因为市场预期未来供应收紧。类似的,美国天然气期货对飓风季节的产量中断高度敏感,库存报告的意外下降往往触发多头行情。这类消息的传导路径短而直接,从消息发布到价格反应往往在数分钟内完成,体现期货市场的高效定价功能。

需求端消息的滞后传导

相比于供给,需求端消息的传导更为复杂且存在时滞。宏观经济数据如GDP增速、PMI指数、工业产出等,间接反映大宗商品的需求前景。例如,中国铁矿石期货对房地产和基建投资数据尤为敏感,但价格反应通常需要数日甚至数周才能完全消化。此外,下游行业的开工率和库存周期也是观察需求的重要窗口。当产业消息显示需求超预期复苏时,期货行情往往开启趋势性上涨。

价格传导的路径与机制

产业消息向期货价格的传导并非线性过程,而是通过预期、库存、持仓等多重路径实现。预期是核心:市场参与者基于当前消息预判未来供需平衡,并调整头寸。库存则扮演缓冲器角色,高库存时价格对利多消息反应迟钝,低库存时则易被过度放大。持仓变化反映资金博弈,尤其在主力合约移仓换月时,价格呈现特殊波动。

上游至下游的传导链条

对于产业链完整的商品,如原油,上游产油国消息会沿产业链传导至下游化工品期货。例如,中东地缘局势紧张推高原油期货,随后PX、PTA等中间体期货跟随上涨,最终影响聚酯产品。这种传导存在幅度衰减和时滞,但方向一致。关注产业消息时需区分源头冲击与衍生反应,避免误判。

库存数据的锚定作用

每周公布的EIA原油库存、LME铜库存等数据,是产业消息的量化体现。库存超预期增减直接改变市场对供需平衡的评估,从而驱动期货行情。历史上,纽约黄金期货与COMEX库存的负相关性显著,库存攀升时金价承压,反之则走强。产业消息中的库存信息是价格传导的硬指标,需结合季节性规律解读。

国际市场联动与跨品种传导

期货行情具有全球性,国际市场的产业消息会快速传导至国内。以黄金期货为例,美联储利率决议和非农就业数据发布后,CMX黄金期货率先波动,随后上期所黄金期货跟随,但幅度可能因汇率和交易时间差异而调整。此外,跨品种传导如原油与农产品(生物燃料)、铜与铝(替代效应)等,也通过产业消息的联动影响价格。投资者需建立全球视野,跟踪多市场消息。

风险提示与谨慎交易

产业消息虽然提供交易线索,但期货市场存在高度不确定性。消息本身可能被提前消化或过度解读,价格反应未必真实。此外,突发事件如地缘冲突、政策突变等,可能使常规传导失效。本文不构成具体投资建议,投资者应独立思考,合理控制仓位,防范杠杆风险。期货交易需进行严格的风险管理,设置止损并分散投资,避免单一消息导致的重大损失。

主题测试文章,只做测试使用。发布者:admin,转转请注明出处:https://www.boyangwujin.com/7979/