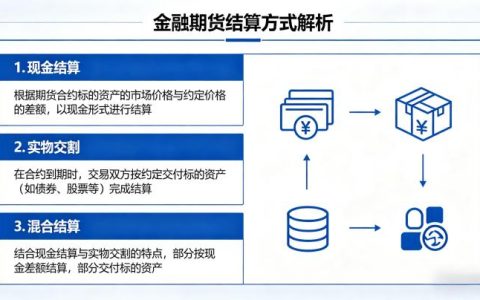

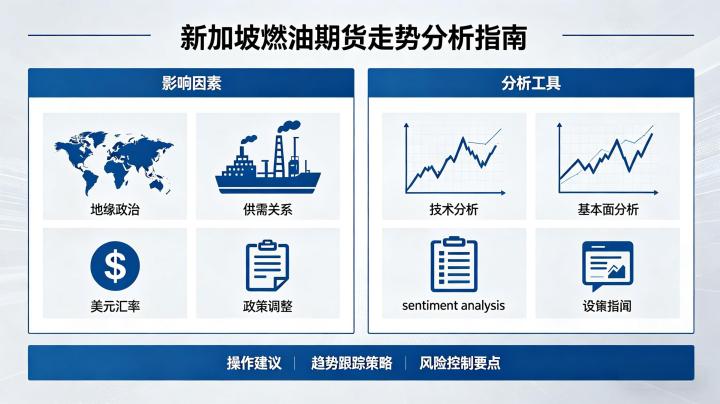

新加坡燃油期货走势的核心影响因素

新加坡燃油期货是全球燃料油市场的核心定价基准,其走势波动由供需基本面、原油成本端、航运需求端与宏观政策四大核心因素共同驱动,精准分析这些因素,是判断走势的核心前提。原油成本端是新加坡燃油期货走势的底层决定因素,燃料油是原油炼制的下游产品,原油价格的变动会直接传导至燃料油的生产成本,二者走势呈现高度正相关,通常原油价格的涨跌会率先带动新加坡燃油期货同步波动。其中,OPEC + 的减产或增产政策、全球原油供需格局变化、中东等核心产油区的地缘政治冲突、美国原油产量与库存数据的变动,都会通过影响国际原油价格,进而带动新加坡燃油期货的走势波动,是分析长期趋势的核心依据。

供需基本面是新加坡燃油期货走势的直接驱动因素,新加坡作为全球最大的燃料油贸易枢纽与船加油中心,其本地供需格局直接决定了价格的短期与中期走势。供给端来看,全球炼厂的开工率是核心影响因素,尤其是亚太地区的炼厂检修计划、开工负荷调整,会直接影响燃料油的产出规模,炼厂集中检修期间,燃料油供给收缩,会对价格形成支撑;同时,原油的裂解价差变动会影响炼厂的生产意愿,裂解价差扩大时,炼厂生产燃油的利润提升,供给会相应增加,反之则供给收缩。需求端来看,航运业是燃料油最核心的消费场景,占比超 80%,全球航运业的景气度直接决定了燃油需求规模,波罗的海干散货指数 BDI、集装箱航运指数的变动,反映了全球航运市场的活跃度,指数上行意味着航运需求增加,船用燃油需求同步提升,会带动新加坡燃油期货价格上涨;同时,红海危机、巴拿马运河拥堵等航运路线突发变动,会增加船舶的航行里程与燃油消耗,短期推高燃油需求。此外,东南亚、中东地区的发电需求也是重要补充,夏季高温与冬季寒潮期间,发电用燃油需求会阶段性提升,带动价格的季节性波动。库存数据是供需格局的直接体现,新加坡企业发展局每周公布的燃料油库存数据,是市场判断短期供需的核心指标,库存超预期累库,意味着供给大于需求,价格承压下行;库存超预期去库,意味着需求旺盛,价格大概率迎来上涨。

宏观与政策因素是新加坡燃油期货走势的重要推手,美元指数的强弱变动会直接影响价格走势,新加坡燃油期货以美元计价,美元指数走强时,以美元计价的大宗商品普遍承压,燃油价格大概率下行,反之美元走弱时,价格会获得支撑;同时,全球主要经济体的货币政策调整、经济增长预期变化,会通过影响全球贸易与航运需求,间接带动燃油价格波动。环保政策是长期趋势的核心影响因素,国际海事组织 IMO 的船用燃油硫含量限制政策,直接决定了高低硫燃油的需求格局,IMO2020 限硫令实施后,低硫燃油成为船用燃料的主流,新加坡低硫燃油期货的流动性与定价权持续提升,相关环保政策的调整,会长期影响燃油的需求结构与价格走势。

新加坡燃油期货走势的技术分析核心维度

在明确基本面驱动因素的基础上,通过技术分析精准把握新加坡燃油期货的走势节奏,是实操交易的核心环节,需结合品种特性搭建适配的技术分析体系。在周期选择上,新加坡燃油期货几乎实现 24 小时连续交易,与全球原油市场高度联动,需建立多周期搭配的分析逻辑,日线图用于判断中长期的多空趋势,识别整体的上涨、下跌或震荡格局,是制定交易大方向的核心依据;4 小时线用于捕捉中期波段行情,判断趋势的延续与转折,寻找波段交易的入场与离场时机;1 小时与 30 分钟线仅用于短线交易的精准入场点选择,以及止盈止损位的设置,新手需避免过度关注短周期,忽略大趋势的方向。

在核心指标搭配上,需结合品种的交易特性选择适配的指标,避免指标堆砌导致的信号混乱。K 线、成交量与持仓量是走势分析的核心,三者结合才能判断价格变动的有效性,新加坡燃油期货的成交量与持仓量变动,反映了全球资金的参与热度与多空布局意愿,价格上涨伴随成交量与持仓量同步放大,说明多头资金主动进场,上涨趋势的确定性更高;价格下跌伴随放量增仓,说明空头力量占据主导,下跌趋势大概率延续。均线系统是趋势判断的核心工具,常用 20 日、60 日两根均线,20 日均线代表短期趋势,60 日均线代表中长期趋势,当价格站稳两根均线上方,均线呈现多头排列,说明市场处于多头趋势,交易以回调做多为主;当价格跌破两根均线,均线呈现空头排列,说明市场处于空头趋势,交易以反弹做空为主。布林带指标则适合用于震荡行情的走势分析,布林带上轨为压力位,下轨为支撑位,价格触及上轨伴随缩量滞涨,可尝试短空,触及下轨伴随缩量止跌,可尝试短多,当布林带开口突然放大,伴随价格突破上轨或跌破下轨,意味着震荡格局打破,趋势性行情开启,需及时调整交易思路。同时,需重点关注跳空缺口,新加坡燃油期货与国际原油高度联动,欧美盘原油的大幅波动,会导致新加坡燃油期货开盘出现跳空缺口,缺口的回补与否,是判断短期趋势强弱的重要依据,强势上涨行情中的向上跳空缺口不回补,说明多头力量强劲,上涨趋势大概率延续,反之则趋势可能反转。

新加坡燃油期货与国内相关品种的联动逻辑

新加坡燃油期货作为全球燃料油的定价基准,与国内上海国际能源交易中心的低硫燃料油期货 LU、高硫燃料油期货 FU 存在高度联动,分析二者的联动关系,能够更精准地判断走势方向与交易机会。从定价逻辑来看,国内燃料油的供给大量依赖进口,新加坡是国内燃料油最核心的进口来源地,新加坡燃油期货的价格直接决定了国内燃料油的进口成本,二者的价格走势呈现高度正相关,通常新加坡燃油期货夜间大幅上涨,国内 LU、FU 期货次日开盘大概率高开,反之夜间大幅下跌,次日开盘大概率低开,是国内燃料油价格走势的核心风向标。

从价差联动来看,新加坡燃油期货与国内燃料油期货的内外盘价差,是市场套利交易的核心依据,也会影响二者的走势节奏。当内外盘价差过大,国内价格远高于进口成本时,贸易商的进口意愿提升,国内供给会相应增加,压制国内价格,价差逐步回归合理区间;当内外盘价差倒挂,进口成本高于国内价格时,进口意愿下降,国内供给收缩,会支撑国内价格上涨,价差修复。同时,人民币汇率的变动会直接影响进口成本,进而改变内外盘价差,人民币贬值时,以美元计价的新加坡燃油进口成本上升,会带动国内燃料油价格上涨,反之人民币升值时,进口成本下降,国内价格承压。此外,国内的供需政策也会影响二者的联动强度,国内炼厂的燃料油产出、进出口关税调整、保税船加油政策的变化,会导致国内价格走出独立行情,与新加坡燃油期货的联动性下降,分析时需结合国内政策灵活调整。

新加坡燃油期货走势分析的常见注意事项

在新加坡燃油期货走势的分析与交易中,需规避常见的误区与风险点,提升判断的准确性与交易的安全性。首先,需高度重视突发消息对走势的影响,新加坡燃油期货对国际原油的突发消息极度敏感,OPEC + 突发减产、中东地缘政治冲突、美国原油库存超预期变动等事件,会直接带动原油价格暴涨暴跌,进而引发新加坡燃油期货的趋势性跳空,此时技术面的信号会完全失效,需优先关注基本面的突发变化,避免单纯依靠技术面交易造成重大亏损。其次,需关注合约的流动性风险,新加坡燃油期货不同合约月份的流动性差异较大,仅主力合约具备充足的成交量与持仓量,非主力合约流动性极差,容易出现买卖价差过大、无法及时平仓的问题,分析走势时需优先选择主力合约,避免用非主力合约判断趋势,导致判断偏差。

另外,需规避临近到期合约的走势分析误区,临近到期的燃油期货合约,持仓量与成交量会快速下降,流动性枯竭,价格容易被资金操控,出现异常波动,无法反映市场的真实供需格局,不能作为趋势判断的依据,不打算交割的投资者需提前平仓,避免进入交割环节。最后,需做好风险控制,新加坡燃油期货价格波动剧烈,且与国际市场高度联动,隔夜跳空风险极高,需严格设置止盈止损,控制仓位,避免重仓交易,同时预留充足的保证金,应对价格的突发波动,防止因保证金不足被强行平仓。

主题测试文章,只做测试使用。发布者:admin,转转请注明出处:https://www.boyangwujin.com/7633/