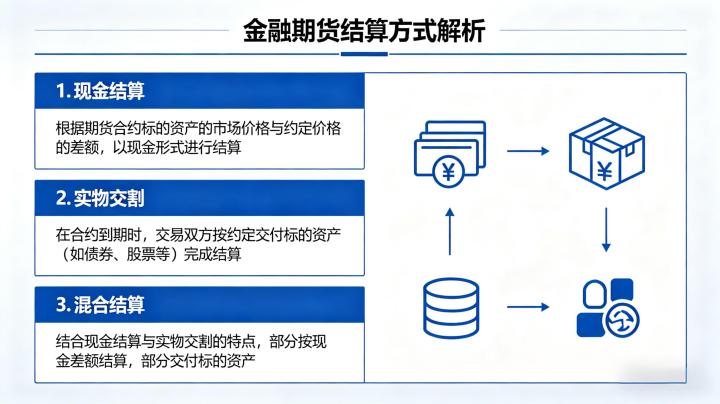

金融期货的核心结算体系与基础逻辑

金融期货的结算制度是整个市场平稳运行的核心基石,其核心是通过标准化的结算流程,确保每一笔交易的盈亏及时兑现,防范交易违约风险,维护市场的正常交易秩序。国内金融期货由中国金融期货交易所统一组织实施结算,采用国际通用的分级结算制度,这是金融期货结算体系最核心的架构设计。分级结算制度将结算参与主体分为结算会员与非结算会员,交易所仅对结算会员进行结算,结算会员再对其受托的非结算会员、投资者客户进行结算,非结算会员仅能对其受托的客户进行结算,形成了 “交易所 – 结算会员 – 非结算会员 – 客户” 的四级分层结算架构。

这种分级结算制度的核心逻辑,是通过结算会员的资质门槛,层层隔离市场风险,结算会员需具备雄厚的资金实力与完善的风险控制能力,需向交易所缴纳足额的结算担保金,当市场出现违约风险时,结算担保金可用于弥补违约造成的损失,避免风险扩散至全市场。对于普通投资者而言,直接对接的是期货公司会员,具备结算资质的期货公司可直接与交易所完成结算,不具备结算资质的期货公司则通过结算会员完成结算,投资者无需关注分级结算的中间流程,只需与受托的期货公司完成资金与持仓的结算对接即可。

金融期货结算的核心基础是保证金制度,所有金融期货交易均以保证金为履约担保,投资者开仓交易时,需按照合约规则缴纳一定比例的交易保证金,作为交易履约的资金保障,结算机构会以保证金为核心,完成每日的盈亏结算与风险控制。同时,金融期货的结算分为两大核心类型,分别是针对每日持仓的日常结算,以及针对合约到期的交割结算,二者共同构成了金融期货完整的结算体系,覆盖了从开仓到平仓、从交易到交割的全流程。

金融期货的当日无负债结算制度详解

当日无负债结算制度,也被称为逐日盯市制度,是金融期货最核心的日常结算方式,也是区别于股票交易的核心特征之一,贯穿于金融期货交易的全流程。该制度的核心逻辑是,每个交易日收盘后,交易所会按照当日公布的合约结算价,对所有结算会员的持仓合约进行盈亏计算,同时完成交易保证金、手续费、税金等相关费用的核算,对应收应付的款项实行净额一次性划转,相应增加或减少结算会员的结算准备金,确保每个交易日结束后,所有持仓的盈亏都全部兑现,不存在累计的未结算盈亏,实现当日无负债。

对于普通投资者而言,当日无负债结算的流程与交易所同步,期货公司会在每日收盘后,按照交易所公布的结算价,对投资者的持仓进行逐笔盈亏计算,完成资金划转。这里需要重点明确的是,金融期货的当日盈亏计算依据是结算价,而非收盘价,这是新手最容易陷入的认知误区。金融期货的结算价,是合约当日最后一小时成交价格按照成交量的加权平均价,若当日最后一小时无成交,则向前顺延至有成交的时段,确保结算价能够真实反映当日的整体交易情况,避免尾盘资金操控收盘价影响结算结果。收盘价仅为当日最后一笔交易的成交价格,不能作为盈亏计算与保证金核算的依据。

当日无负债结算的核心流程分为三个核心环节,首先是盈亏计算,包括平仓盈亏与持仓盈亏两部分,平仓盈亏按照平仓成交价与上一交易日结算价的差额计算,持仓盈亏按照当日结算价与上一交易日结算价的差额计算,二者合并为投资者的当日总盈亏,盈利部分会直接划入投资者的期货账户,亏损部分会直接从账户中扣除。其次是保证金核算,交易所会根据当日结算价,重新计算持仓所需的交易保证金,若投资者账户内的可用资金充足,可正常持有持仓;若持仓亏损导致账户保证金不足,低于期货公司规定的维持保证金水平,期货公司会向投资者发出追加保证金通知。最后是风险处置,投资者需在规定的时间内补足保证金,通常是下一交易日开盘前,若未能按时补足保证金,期货公司有权对投资者的持仓进行强行平仓,直至账户保证金水平符合要求,这也是金融期货交易的核心风险点之一。

金融期货的交割结算与日常结算差异

交割结算是金融期货结算体系的重要组成部分,是针对合约到期后未平仓持仓的履约结算,与日常的当日无负债结算在结算目的、计算规则、操作流程上存在本质区别,投资者需明确二者的差异,规避交割风险。从结算目的来看,日常结算的核心是核算每日持仓的盈亏,监控保证金水平,防范日常交易的违约风险,不涉及合约的履约交割;而交割结算的核心是完成到期合约的履约,了结未平仓持仓的权利义务,是期货合约闭环的最终环节。

从结算时间与结算价规则来看,日常结算在每个交易日收盘后进行,结算价为当日合约的加权平均价,每个交易日都会更新;而交割结算仅在合约的最后交易日收盘后进行,交割结算价的计算规则与日常结算价完全不同,且不同品种的交割结算价规则存在明确区分。对于股指期货类品种,包括沪深 300 股指期货、中证 500 股指期货、上证 50 股指期货等,均采用现金交割方式,其交割结算价为合约最后交易日标的指数最后 2 小时的算术平均价,交易所会对交割结算价进行除权除息处理,确保价格的公允性,避免资金操控,最后交易日的日常结算仍按照当日结算价进行,交割结算仅用于到期持仓的最终盈亏核算。对于国债期货类品种,包括 2 年期、5 年期、10 年期、30 年期国债期货,均采用实物交割方式,其交割结算价为合约最后交易日的全天成交价格按照成交量的加权平均价,同时根据可交割国债的转换因子,计算不同可交割券的实际交割价格,完成实物交割的资金结算。

从结算后的处理方式来看,日常结算完成后,投资者的持仓继续保留,只需确保保证金水平符合要求,即可继续持有;而交割结算完成后,到期合约的所有未平仓持仓将全部了结,现金交割的品种,直接按照交割结算价计算持仓的最终盈亏,完成资金划转,持仓自动平仓;实物交割的品种,进入交割流程,卖方需在规定时间内提交符合要求的可交割国债,买方需足额支付交割资金,完成债券与资金的交收,交割完成后,双方的持仓与履约义务全部了结。需要特别注意的是,个人投资者无法参与国债期货的实物交割,必须在合约最后交易日之前平掉所有持仓,否则期货公司会对到期持仓进行强行平仓,由此产生的亏损由投资者自行承担。

金融期货结算相关的风险控制要点

金融期货的结算规则直接决定了交易的风险边界,投资者需全面掌握结算相关的风险点,做好风险控制,避免因规则认知不足造成不必要的亏损。首先是保证金不足的强行平仓风险,这是金融期货交易最核心的风险,投资者需实时关注账户的可用资金与保证金水平,尤其是持仓方向与行情走势相反时,当日结算后可能出现保证金不足的情况,需提前预留足额的可用资金,及时补足保证金,避免被强行平仓。同时,节假日前、合约临近到期时,交易所会逐步提高合约的保证金比例,投资者需提前关注交易所的保证金调整通知,预留充足的资金,避免因保证金比例上调导致账户保证金不足。

其次是结算价的认知误区风险,很多新手投资者误以为收盘价是盈亏计算的依据,常常出现 “收盘价盈利,结算后却亏损” 的情况,本质是对结算价规则不了解。投资者需明确,当日的持仓盈亏、保证金核算均以结算价为依据,而非收盘价,需重点关注结算价的变动,而非仅仅关注收盘价,避免因认知偏差导致保证金规划失误。同时,需关注每日的结算账单,期货公司会在每日结算后向投资者发送交易结算账单,投资者需及时核对账单中的持仓、盈亏、保证金、手续费等信息,若有异议,需在规定时间内向期货公司提出,避免出现账目差错。

另外是交割风险,对于临近到期的金融期货合约,交易所会逐步提高保证金比例,同时合约的流动性会快速下降,成交量萎缩,容易出现无法及时平仓的情况。投资者若不打算参与交割,需提前平掉临近到期的合约,切换至主力合约交易,尤其是个人投资者,需严格遵守国债期货的交割规则,提前平仓,避免进入交割环节。同时,股指期货的现金交割虽然无需个人操作,但最后交易日的交割结算价与日常结算价不同,需关注交割结算价的计算规则,避免对最终盈亏产生误判。

最后是手续费与相关费用的结算风险,金融期货的交易手续费、交割手续费、申报费等相关费用,均会在交易或结算时直接从账户中扣除,投资者需提前了解期货公司的收费标准,避免因频繁交易导致手续费累计过高,侵蚀交易收益。同时,需关注交易所的手续费调整政策,及时调整交易策略,做好资金规划。

主题测试文章,只做测试使用。发布者:admin,转转请注明出处:https://www.boyangwujin.com/7635/