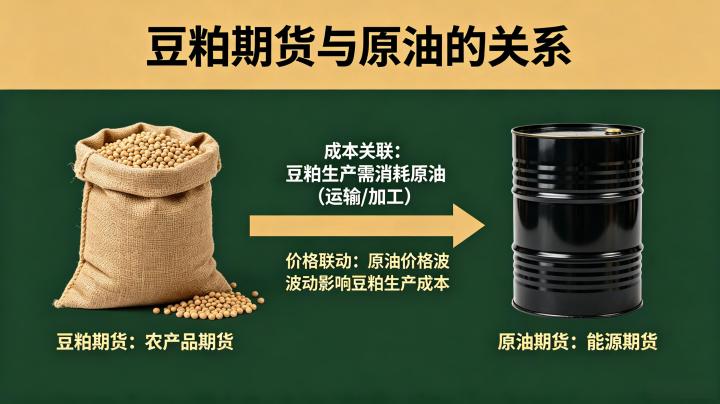

豆粕与原油的底层联动逻辑

很多投资者会疑惑,豆粕是农产品,原油是能源产品,两者看似毫无关联,为什么价格走势会呈现出明显的相关性?实际上,豆粕期货与原油期货的联动并非直接的供需关系,而是通过多条间接传导路径实现的,核心是原油价格的变动会影响大豆的种植、运输、加工以及下游需求,进而传导至豆粕价格。

从产业链来看,大豆是豆粕的原材料,而原油价格的变动会影响大豆的全产业链成本和供需格局。同时,原油作为全球最重要的大宗商品,其价格走势反映了全球宏观经济的景气度和市场情绪,会对包括农产品在内的所有大宗商品产生系统性影响。此外,生物柴油产业的快速发展,使得原油与植物油之间形成了直接的替代关系,而植物油与豆粕同属大豆压榨的联产产品,从而建立起了原油与豆粕之间的间接联系。

需要明确的是,豆粕与原油的联动并非始终存在,其联动强度会随着市场环境的变化而变化。当原油价格出现大幅波动,或生物柴油政策发生重大调整时,两者的联动性会明显增强;而当大豆自身的供需格局成为主导因素时,两者的联动性会减弱,豆粕价格会走出独立行情。

原油影响豆粕价格的核心传导路径

生物柴油需求传导是原油影响豆粕价格的最核心路径。原油价格上涨会推动生物柴油的需求增加,因为生物柴油是原油的替代品,当原油价格高于生物柴油的生产成本时,生物柴油的经济性凸显,企业会加大生物柴油的生产力度。生物柴油的主要原料是豆油、棕榈油等植物油,生物柴油需求增加会带动植物油价格上涨,而植物油与豆粕是大豆压榨的联产产品,大豆压榨的利润由豆油和豆粕的价格共同决定。当豆油价格上涨时,压榨企业可以通过提高豆油的售价来获得利润,从而降低对豆粕价格的依赖,甚至可以接受更低的豆粕价格,以促进豆粕的销售;反之,当原油价格下跌,生物柴油需求减少,植物油价格下跌,压榨企业会提高豆粕价格来弥补豆油价格下跌带来的损失,从而推动豆粕价格上涨。

运输成本传导是另一条重要的路径。大豆是全球贸易量最大的农产品之一,我国大豆对外依存度超过 80%,进口大豆主要通过海运运输,原油价格上涨会导致海运运费大幅上涨,从而增加进口大豆的到岸成本。进口大豆成本的上升会直接传导至豆粕价格,推动豆粕价格上涨;反之,原油价格下跌会降低海运运费,降低进口大豆成本,进而压制豆粕价格。此外,国内豆粕的运输也需要消耗成品油,原油价格上涨会增加国内豆粕的运输成本,进一步推高豆粕价格。

宏观情绪与美元传导是系统性的影响路径。原油作为全球大宗商品的龙头,其价格走势反映了全球宏观经济的景气度和市场风险偏好。当原油价格上涨时,通常意味着全球经济复苏,市场风险偏好提升,资金会流入大宗商品市场,推动包括豆粕在内的所有大宗商品价格上涨;反之,当原油价格下跌时,通常意味着全球经济增长放缓,市场风险偏好下降,资金会流出大宗商品市场,导致豆粕价格下跌。同时,原油以美元计价,原油价格上涨往往伴随着美元指数走弱,而美元指数走弱会推动以美元计价的大豆价格上涨,进而传导至豆粕价格。

不同行情下的联动强度差异

在原油价格大幅波动的行情中,豆粕与原油的联动性会显著增强。例如,2022 年俄乌冲突爆发后,原油价格从 80 美元 / 桶暴涨至 130 美元 / 桶以上,带动生物柴油需求大幅增加,豆油价格暴涨,进而推动豆粕价格从 3000 元 / 吨上涨至 4500 元 / 吨以上,两者呈现出高度的正相关关系。而在原油价格窄幅震荡的行情中,两者的联动性会明显减弱,豆粕价格主要由自身的供需格局决定。

在生物柴油政策调整的时期,两者的联动性也会大幅增强。例如,美国、欧盟等国家和地区出台鼓励生物柴油发展的政策,提高生物柴油的掺混比例,会大幅增加对植物油的需求,从而强化原油与豆粕之间的联动关系。反之,若生物柴油政策收紧,两者的联动性会减弱。

当大豆自身的供需格局出现重大变化时,豆粕价格会走出独立行情,与原油的联动性会大幅降低。例如,当南美大豆遭遇极端自然灾害导致产量大幅下降,或非洲猪瘟爆发导致生猪存栏量大幅减少,豆粕需求骤降时,无论原油价格如何波动,豆粕价格都会按照自身的供需逻辑运行。

实操中的注意事项与应用技巧

投资者在交易豆粕期货时,不能单一依赖原油价格的走势来判断豆粕价格,必须结合大豆自身的供需格局进行综合分析。原油价格只是影响豆粕价格的因素之一,而非决定性因素,大豆的产量、进口量、库存、下游养殖需求等因素,才是决定豆粕价格的核心因素。只有当原油价格出现大幅波动,或生物柴油政策发生重大调整时,才需要重点关注原油对豆粕的影响。

可以利用两者的联动关系进行套利交易。当豆粕与原油的价格偏离正常的联动区间时,可以进行跨品种套利交易。例如,当原油价格大幅上涨,而豆粕价格没有跟随上涨时,可以做多豆粕、做空原油;当原油价格大幅下跌,而豆粕价格没有跟随下跌时,可以做空豆粕、做多原油。但需要注意的是,跨品种套利存在一定的风险,需要严格控制仓位,做好风险控制。

此外,要密切关注生物柴油政策的变化,尤其是美国、欧盟、巴西等主要生物柴油生产国的政策调整,这些政策的变化会对植物油和豆粕价格产生重大影响。同时,要关注全球原油供需格局的变化,以及美元指数的走势,这些因素都会通过传导路径影响豆粕价格。

主题测试文章,只做测试使用。发布者:admin,转转请注明出处:https://www.boyangwujin.com/7759/