供需基本面是影响玻璃期货价格的核心底层因素

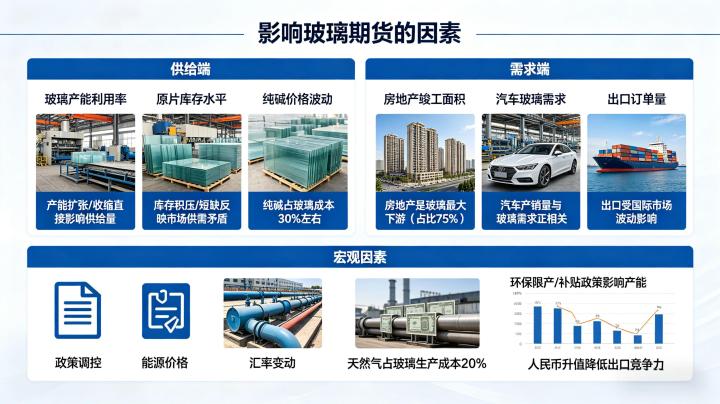

供需基本面是决定玻璃期货价格长期走势的核心,也是所有行情分析的底层逻辑,玻璃作为典型的建材品种,其价格走势始终围绕供需格局的边际变化运行,供给端与需求端的每一次变动,都会直接改变市场的供需平衡,进而推动玻璃期货价格的涨跌。供给端的核心影响因素,是浮法玻璃的产能、开工率与生产线冷修情况,玻璃生产线具有连续生产的特性,一旦点火投产,连续生产周期可达 5-8 年,中途冷修的成本极高,动辄数千万元,这就决定了玻璃供给的刚性特征,企业不到万不得已不会轻易停产冷修。2026 年以来,国内浮法玻璃行业持续处于深度亏损状态,企业生产意愿持续降低,多条生产线放水冷修,浮法玻璃日熔量降至 14.55 万吨的历史低位,行业开工率不足 70%,供给端的持续收缩,为玻璃期货价格提供了坚实的底部支撑。但需要注意的是,近期华北、华东等区域已有部分产线复产点火,供给收缩的边际力度有所减弱,若后续复产产线持续增加,供给端的支撑力度会持续弱化,对玻璃价格形成压制。

需求端是影响玻璃期货价格的核心变量,也是当前玻璃市场的核心矛盾所在,玻璃的消费需求具有极强的地产属性,70% 以上的浮法玻璃用于房地产竣工环节,房屋竣工面积的增速变化,直接决定了玻璃需求的核心走势。2026 年以来,国内房屋竣工面积同比仍处于下滑区间,1-2 月全国房屋竣工面积同比下降 27.9%,地产竣工端的持续疲软,直接导致玻璃终端需求严重不足,下游玻璃深加工企业订单仅 7.33 天,处于历史同期极低水平,企业采购意愿极为谨慎,这也是当前玻璃价格难以实现持续上涨的核心利空因素。除了核心的地产需求,玻璃的需求还包括汽车玻璃、家电玻璃、出口需求与光伏玻璃等新兴需求,2026 年 3 月玻璃出口量环比增长 15.28%,出口端的稳步增长对国内供需形成了部分对冲,光伏玻璃产业的快速发展,也为玻璃需求带来了新的长期增长点,但这些需求的增量,难以填补地产需求下滑带来的巨大缺口,无法改变需求端整体疲软的大格局。

库存与产销率是供需格局的直接结果,也是影响玻璃期货价格的直接指标,库存的变化直接反映了市场供需的平衡状态。截至 2026 年 4 月中旬,全国浮法玻璃样本企业总库存回升至 7652 万重箱,处于历史高位区间,同比增长 17.58%,折库存天数 34.8 天,企业库存重回累库趋势,产销率持续低于 100%,去库压力持续加大,高库存成为压制当前玻璃价格的核心因素。只有当地产竣工端回暖,带动下游需求持续修复,企业库存从累库转向持续去库,玻璃价格才能获得持续的上行动力,库存拐点的出现,是判断玻璃期货价格趋势反转的核心信号。

成本端因素对玻璃期货价格的支撑与压制作用

成本端是玻璃期货价格的底部支撑,决定了玻璃价格的下行底线,当玻璃价格持续低于行业平均生产成本时,生产企业会陷入全面亏损,进而倒逼产能出清,减少供给,最终推动价格回归成本线以上,成本端的变化,会直接改变玻璃价格的底部中枢。浮法玻璃的生产成本中,燃料与纯碱是两大核心原料,燃料成本占比超过 40%,纯碱成本占比约 30%,二者的价格变化,直接决定了玻璃生产成本的高低,进而对玻璃期货价格产生直接影响。

燃料端的核心影响因素,是天然气、石油焦、煤炭的价格变化,玻璃生产的燃料路线主要分为天然气、煤制气、石油焦三大类,不同燃料路线的生产成本差异较大,但整体都与能源价格高度联动。2026 年以来,受中东地缘冲突影响,全球天然气、石油焦等能源价格持续震荡上行,国内天然气周度低端价已达 5150 元 / 吨,环比持续上涨,煤炭价格也维持高位运行,燃料价格的持续上涨,直接推高了玻璃的生产成本中枢。截至 2026 年 4 月,无论采用何种燃料路线,国内浮法玻璃生产企业均处于全面亏损状态,以天然气为燃料的浮法玻璃周均利润为 – 96.37 元 / 吨,以煤制气为燃料的利润为 – 25.41 元 / 吨,深度亏损的格局,为玻璃期货价格提供了极强的成本支撑。但需要注意的是,在需求端持续疲软的背景下,单纯的成本支撑难以逆转价格趋势,只有当亏损足够严重,倒逼更大规模的产能出清时,成本逻辑才能重新成为定价的主导因素。

纯碱是玻璃生产的第二大核心原料,生产一吨浮法玻璃大约需要消耗 0.2 吨纯碱,纯碱价格的涨跌,会直接传导至玻璃生产成本。2026 年以来,纯碱市场整体呈现供需宽松格局,价格持续处于低位区间,虽有阶段性反弹,但整体上行力度有限,为玻璃生产成本提供了一定的缓冲,弱化了成本端的支撑力度。若后续纯碱价格出现持续上涨,会进一步加剧玻璃生产企业的亏损幅度,倒逼更多产能冷修,进而对玻璃价格形成支撑;若纯碱价格持续下行,会降低玻璃的生产成本,缓解企业的亏损压力,产能出清节奏放缓,对玻璃价格的底部支撑也会相应弱化。

宏观面与政策面因素对玻璃期货价格的趋势影响

宏观面与政策面因素,决定了玻璃期货价格的长期趋势方向与市场整体情绪,会从需求预期、资金流向、市场风险偏好等多个维度,对玻璃价格产生深远影响。宏观经济走势是影响玻璃需求的核心宏观因素,玻璃作为典型的顺周期品种,其价格走势与国内宏观经济景气度高度相关,当宏观经济持续复苏,基建投资、房地产投资稳步增长时,玻璃的需求预期会持续向好,推动玻璃期货价格上行;当宏观经济下行压力加大,投资增速放缓时,玻璃的需求预期会持续恶化,对玻璃价格形成压制。2026 年一季度国内 GDP 增速 5% 超预期,宏观经济边际修复,为玻璃市场带来了一定的情绪支撑,市场对后续稳增长政策的落地预期持续升温,成为玻璃期货价格阶段性反弹的重要推手。

房地产政策是影响玻璃期货价格最核心的政策因素,玻璃需求的核心来源是房地产竣工环节,房地产政策的调整,会直接改变地产行业的景气度,进而影响玻璃的需求预期。当国家出台放松限购限贷、降低首付比例、保交楼等利好地产的政策时,市场对房地产竣工端的回暖预期会持续升温,玻璃的需求预期也会相应改善,推动玻璃期货价格上行;当房地产政策收紧时,市场对地产行业的悲观预期会加剧,玻璃需求预期恶化,对玻璃价格形成压制。2026 年以来,各地持续出台稳地产、保交楼的扶持政策,政策底已经显现,市场对后续地产竣工端的修复存在一定预期,这也是玻璃期货价格在深度亏损、高库存的背景下,仍能维持底部震荡的重要原因。若后续保交楼政策持续加码落地,带动地产竣工端出现实质性回暖,玻璃需求预期会迎来根本性改善,成为推动玻璃价格持续上行的核心动力。

除此之外,货币政策、环保政策、进出口政策也会对玻璃期货价格产生重要影响。货币政策方面,当央行实施宽松的货币政策,降准降息释放流动性时,市场整体风险偏好回升,资金流入大宗商品市场,会推动玻璃期货价格上行;当货币政策收紧时,市场流动性收紧,会对玻璃价格形成压制。环保政策方面,环保限产政策会直接影响玻璃企业的生产,限制产能释放,减少市场供给,对玻璃价格形成利多支撑;环保政策放松时,企业生产不受限制,供给增加,对玻璃价格形成压制。进出口政策方面,出口退税政策的调整,会直接影响玻璃的出口成本,进而改变出口需求,对国内供需格局产生影响。

相关联动品种与资金面因素的短期波动影响

相关品种的联动效应,会对玻璃期货价格的短期波动产生直接影响,其中最核心的联动品种是纯碱期货。纯碱是玻璃的核心上游原料,二者的生产与需求高度绑定,价格走势呈现极强的正相关关系,纯碱价格的涨跌,会通过成本传导直接影响玻璃价格,而玻璃产能的变化,也会直接影响纯碱的需求,进而影响纯碱价格,二者形成了高度联动的走势。2026 年以来,纯碱与玻璃期货价格多次出现同步涨跌的行情,投资者在分析玻璃期货价格走势时,必须同步关注纯碱期货的价格变动,把握二者的联动规律。除此之外,玻璃的下游相关品种,比如 PVC、螺纹钢等建材品种,其价格走势也与玻璃高度相关,整个建材板块的整体情绪,会对玻璃价格产生联动影响,当螺纹钢、PVC 等建材品种集体上涨时,会带动市场对建材板块的情绪升温,推动玻璃期货价格同步上涨。

资金面与市场情绪因素,是玻璃期货价格短期波动的直接推手,期货价格的短期走势,本质上是资金多空博弈的结果。玻璃期货主力合约的成交量、持仓量变化,前 20 名期货公司的多空持仓结构,能够直观反映市场主力资金的多空情绪,当主力资金持续增仓多单、减仓空单,多头持仓持续集中时,说明市场看多情绪浓厚,玻璃价格大概率上行;当主力资金持续增仓空单、减仓多单,空头持仓持续集中时,说明市场看空情绪浓厚,玻璃价格大概率下行。2026 年以来,玻璃期货市场多空博弈较为激烈,机构资金对玻璃后市走势的分歧较大,持仓量持续维持高位,资金的博弈成为玻璃价格短期震荡的核心原因。

此外,季节性因素也是影响玻璃期货价格的重要因素,玻璃的需求具有明显的季节性特征,每年的 3-5 月与 9-11 月,是房地产施工与竣工的旺季,也是玻璃需求的传统旺季,下游企业集中备货,会带动玻璃需求回暖,库存去化,推动价格上行;每年的夏季高温时段与冬季春节前后,是玻璃需求的传统淡季,下游需求疲软,企业库存累积,对玻璃价格形成压制。投资者在分析玻璃期货价格走势时,需要结合季节性规律,把握行情的季节性波动节奏,同时结合当年的供需基本面、政策面变化,判断季节性规律是否会出现偏移,做出更精准的行情研判。

主题测试文章,只做测试使用。发布者:admin,转转请注明出处:https://www.boyangwujin.com/7538/