沪深 300、中证 500 等主流品种杠杆规则与交易风险提示

股指期货作为国内资本市场核心的金融衍生品,杠杆属性是其最核心的特征,也是区别于普通股票交易的关键所在。2026 年随着国内资本市场改革持续深化,股指期货市场的运行机制更加成熟,杠杆比例的执行标准、调整规则与应用逻辑也形成了完善的体系。对于投资者而言,全面厘清股指期货杠杆比例的计算方式、2026 年的市场执行标准、动态调整规则以及实际交易中的应用边界,是参与股指期货交易的核心前提,也是做好风险控制的关键基础。

股指期货杠杆比例的核心计算逻辑与底层原理

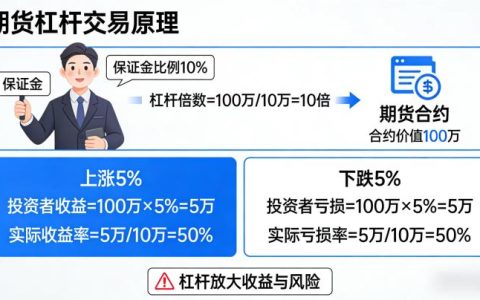

股指期货的杠杆比例,本质上是保证金制度的直接体现,其核心计算逻辑遵循固定的公式:杠杆比例 = 1÷ 保证金比例,二者呈现反比例关系,保证金比例越低,对应的杠杆比例越高,资金放大效应就越强。与股票市场的融资融券业务不同,股指期货的杠杆是交易所规则内置的交易属性,无需额外申请开通融资权限,只要满足股指期货开户门槛,即可通过保证金交易实现杠杆效应,这也是股指期货杠杆的核心特征。

从底层原理来看,股指期货的保证金制度,本质上是投资者只需缴纳合约价值一定比例的资金,即可参与全额合约的交易,这部分缴纳的资金就是交易保证金,相当于交易的 “履约担保金”。举例来说,如果某股指期货合约的保证金比例为 10%,意味着投资者只需拿出 10 万元的保证金,即可交易价值 100 万元的股指期货合约,对应的杠杆比例就是 10 倍,合约价格每波动 1%,投资者的账户盈亏就会波动 10%,这就是杠杆的放大效应。需要明确的是,股指期货的杠杆分为两个层面,一是交易所规定的最低保证金比例,对应的是理论最高杠杆;二是期货公司在交易所标准上额外加收后的实际保证金比例,对应的是投资者实际交易中能够使用的杠杆,这也是 2026 年投资者参与交易时最需要关注的核心标准。

2026 年国内主流股指期货品种的杠杆比例执行标准

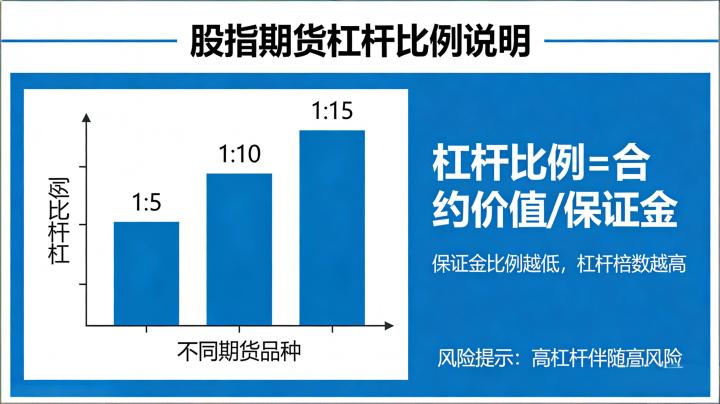

国内金融期货交易所上市的股指期货品种,主要包括沪深 300 股指期货(IF)、中证 500 股指期货(IC)、中证 1000 股指期货(IM)、上证 50 股指期货(IH)四大核心品种,2026 年四大品种的交易所最低保证金标准保持稳定,同时期货公司会根据市场波动情况、自身风控要求,在交易所标准基础上进行额外加收,形成投资者实际交易的保证金比例与对应的杠杆比例。

从交易所最低保证金标准来看,2026 年沪深 300 股指期货(IF)与上证 50 股指期货(IH)的交易所最低保证金比例为 8%,对应的理论最高杠杆比例为 12.5 倍;中证 500 股指期货(IC)的交易所最低保证金比例为 12%,对应的理论最高杠杆比例约为 8.3 倍;中证 1000 股指期货(IM)的交易所最低保证金比例为 15%,对应的理论最高杠杆比例约为 6.7 倍。这一标准设置,与品种的波动幅度直接挂钩,中证 1000、中证 500 指数的成分股以中小盘股为主,价格波动幅度更大,因此交易所设置了更高的保证金比例,降低了理论最高杠杆,以此防控市场风险。

在实际交易中,期货公司会在交易所最低保证金标准的基础上,普遍加收 2%-5% 的保证金,具体加收幅度会根据市场行情、投资者的风险等级、交易模式进行动态调整。2026 年市场常规执行标准中,沪深 300 股指期货(IF)的实际保证金比例普遍为 10%-12%,对应的实际杠杆比例为 8-10 倍;中证 500 股指期货(IC)的实际保证金比例普遍为 14%-15%,对应的实际杠杆比例约为 6.7-7.1 倍;中证 1000 股指期货(IM)的实际保证金比例普遍为 17%-18%,对应的实际杠杆比例约为 5.5-5.9 倍;上证 50 股指期货(IH)的实际保证金比例普遍为 10%-11%,对应的实际杠杆比例约为 9-10 倍。对于高频交易、套利交易的专业投资者,期货公司会根据其风控能力,适当降低保证金加收幅度,使其能够使用更接近交易所标准的杠杆比例,而对于普通个人投资者,期货公司通常会保持相对较高的保证金加收标准,以此降低投资者的交易风险。

保证金动态调整对实际杠杆比例的影响

2026 年股指期货的杠杆比例并非固定不变,交易所会根据市场运行情况,对保证金比例进行动态调整,直接影响投资者实际能够使用的杠杆比例,这是投资者必须重点关注的规则。保证金的动态调整,主要集中在四个场景:一是节假日前后,为了防控假期海外市场波动带来的跳空风险,交易所通常会在节假日前上调各品种的保证金比例,降低杠杆比例,节假日结束后再恢复至常规标准;二是合约临近交割月,随着交割日的临近,交易所会逐步上调交割月合约的保证金比例,交割月前一个月中旬开始逐步上调,进入交割月后保证金比例会大幅提升,杠杆比例相应大幅下降,以此防控交割风险;三是市场出现极端波动,当指数单日涨跌幅过大、市场风险显著上升时,交易所会临时上调保证金比例,降低杠杆,抑制过度投机,维护市场稳定;四是针对持仓限额、大户持仓报告制度的配套调整,当投资者持仓量达到一定标准时,交易所会要求上调保证金比例,降低杠杆水平。

除了交易所的调整之外,期货公司也会根据自身的风控要求,在交易所调整的基础上同步上调保证金比例,且调整幅度通常会高于交易所标准,这意味着在特殊行情与特殊时段,投资者实际能够使用的杠杆比例会显著低于常规水平。如果投资者没有提前关注保证金调整通知,仍按照常规杠杆比例规划仓位,很容易出现保证金不足的情况,面临强行平仓的风险,这是 2026 年参与股指期货交易的核心注意事项。

杠杆比例在实际交易中的应用边界与适配场景

2026 年股指期货的杠杆应用,并非越高越好,而是需要根据不同的交易场景、交易策略与风险承受能力,选择适配的杠杆比例,明确杠杆的应用边界,这是实现稳定交易的核心。对于日内短线交易的投资者而言,由于持仓时间短,不承担隔夜跳空风险,通常会使用相对较高的杠杆比例,通过高频交易捕捉日内小幅波动的收益,利用杠杆放大盈利空间,但即便如此,也不建议使用满杠杆交易,需要预留足够的资金应对盘中的反向波动。

对于波段交易的投资者而言,持仓周期为数天至数周,需要承担隔夜跳空、周末节假日的市场波动风险,因此需要大幅降低杠杆比例,通常建议将实际杠杆控制在 2-3 倍以内,预留充足的可用资金,避免因短期反向波动导致保证金不足,被强行平仓。对于套期保值的机构投资者而言,参与股指期货的核心目的是对冲股票现货组合的系统性风险,而非投机盈利,交易所对套保账户提供了保证金优惠政策,套保账户的保证金比例通常与交易所最低标准一致,且无需额外加收,这类投资者的杠杆应用完全匹配现货对冲的需求,通常不会使用高杠杆,核心是实现风险对冲的稳定性。

杠杆比例对应的风险控制核心要点

股指期货的杠杆是一把 “双刃剑”,既可以放大盈利,也会同步放大亏损,甚至可能导致本金全部亏损,极端行情下还可能出现穿仓,即亏损超过账户本金,投资者需要承担额外的亏损责任,这也是杠杆交易最核心的风险。2026 年参与股指期货交易,必须围绕杠杆比例做好全面的风险控制,核心要点包括三个方面:一是严格控制仓位,坚决杜绝满仓交易,根据交易周期与风险承受能力,合理规划杠杆使用比例,普通个人投资者建议将实际杠杆控制在 3 倍以内,避免因杠杆过高导致账户抗风险能力不足;二是严格执行止损策略,杠杆放大了价格波动的盈亏幅度,一旦行情走势与预期相反,亏损会快速扩大,必须提前设置止损线,当亏损达到预设标准时及时平仓离场,避免亏损持续扩大;三是持续关注保证金调整通知,提前做好资金规划,尤其是节假日前、合约临近交割月时,预留充足的可用资金,避免因保证金比例上调导致账户可用资金不足,面临强行平仓的风险。

整体来看,2026 年国内股指期货市场的杠杆比例规则体系已经非常成熟,交易所与期货公司通过保证金制度,既保障了市场的流动性,也实现了风险的有效防控。对于投资者而言,只有全面理解杠杆比例的计算逻辑、执行标准与调整规则,合理把控杠杆的应用边界,做好全面的风险控制,才能充分发挥股指期货的杠杆优势,实现投机交易或套期保值的核心目标,同时有效规避杠杆交易带来的各类风险。

主题测试文章,只做测试使用。发布者:admin,转转请注明出处:https://www.boyangwujin.com/6761/