原油期货是全球大宗商品市场的 “风向标”,其价格走势不仅影响能源产业链上下游企业的经营,更与全球宏观经济、地缘政治局势密切相关。2026 年一季度,国际原油价格呈现震荡上行的走势,WTI 原油期货从 70 美元 / 桶附近上涨至 78 美元 / 桶,国内上海原油期货主力合约 SC2606 同步上涨,从 480 元 / 桶上涨至 530 元 / 桶。进入二季度,全球原油供需格局、OPEC + 减产政策、地缘政治局势以及美联储货币政策将继续主导油价走势,市场多空博弈将更加激烈。

2026 年一季度原油期货行情回顾

2026 年一季度,国际原油价格整体呈现震荡上行的走势,WTI 原油期货一季度累计上涨 11.4%,布伦特原油期货累计上涨 10.8%,上海原油期货累计上涨 10.4%。一季度油价上涨的核心驱动因素是 OPEC + 持续减产以及中东地缘冲突升级。OPEC + 在 2025 年底的会议上决定将减产协议延长至 2026 年底,每日减产 220 万桶,同时沙特自愿额外减产 100 万桶 / 日,俄罗斯自愿减产 50 万桶 / 日,严格的减产政策大幅收紧了全球原油供应。

同时,中东地区地缘冲突持续升级,红海航运受阻问题尚未得到根本解决,部分油轮被迫绕行好望角,增加了运输成本和时间,推高了原油价格。此外,全球经济逐步复苏,尤其是美国经济表现超预期,中国经济稳增长政策持续发力,带动原油需求稳步增长,也为油价提供了支撑。但一季度油价的上行空间受到美国页岩油产量增长以及美联储高利率政策的限制,美国页岩油产量维持在 1300 万桶 / 日的历史高位,美联储维持高利率政策,美元指数走强,对油价形成一定压制。

影响 2026 年二季度油价走势的核心因素

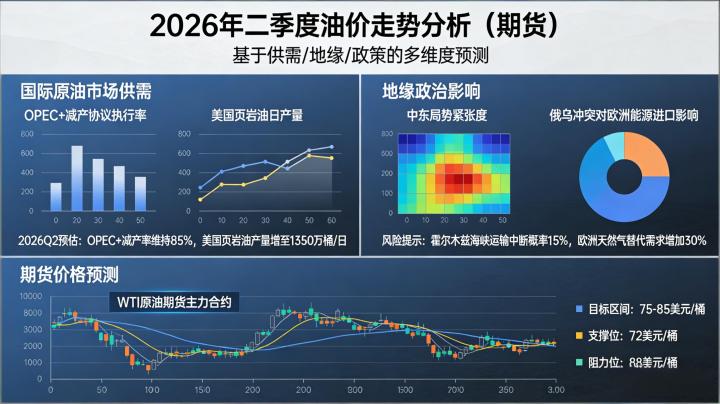

OPEC + 减产政策的执行情况是决定二季度油价走势的核心变量。OPEC + 的减产协议是当前支撑油价的最重要因素,若 OPEC + 继续严格执行减产政策,全球原油供应将持续偏紧,油价有望维持高位。但随着油价上涨,部分产油国可能会出现超产的情况,尤其是伊拉克、尼日利亚等国家,若超产规模扩大,将削弱减产政策的效果,对油价形成压制。此外,OPEC + 将在 6 月召开部长级会议,评估市场情况并调整产量政策,会议结果将对下半年油价走势产生重大影响。

全球原油需求变化是影响油价的重要因素。二季度是全球原油需求的传统旺季,随着北半球夏季出行高峰的临近,汽油、柴油等成品油需求将逐步增加,带动原油需求增长。国际能源署预计 2026 年全球原油需求将增长 120 万桶 / 日,其中中国和印度是需求增长的主要贡献国。但全球经济复苏仍存在不确定性,若欧美经济出现衰退迹象,将导致原油需求增长放缓,对油价形成压制。

地缘政治局势是油价短期波动的重要推手。中东地区地缘冲突持续升级,红海航运问题尚未解决,若冲突进一步扩大,影响到波斯湾地区的原油运输,将导致油价大幅飙升。此外,俄罗斯与乌克兰的冲突仍在持续,俄罗斯原油出口情况也将影响全球原油供应。地缘政治因素具有突发性和不确定性,是二季度油价面临的主要上行风险。

美联储货币政策与美元指数也将对油价产生重要影响。2026 年 3 月美联储议息会议维持利率不变,同时释放了年内降息的信号,市场普遍预期美联储将在 9 月首次降息。若二季度美国通胀数据继续回落,美联储降息预期升温,美元指数将走弱,以美元计价的原油价格将获得支撑。反之,若通胀数据超预期反弹,美联储推迟降息,美元指数走强,将对油价形成压制。

2026 年二季度原油期货走势预判与交易策略

展望二季度,国际原油价格大概率将维持高位震荡的走势,WTI 原油期货核心运行区间在 75-85 美元 / 桶,上海原油期货核心运行区间在 510-580 元 / 桶。油价上行的核心驱动是 OPEC + 减产、地缘冲突以及夏季需求旺季,下行的核心压力是美国页岩油产量增长以及全球经济复苏不确定性。

对于投资者而言,二季度原油期货的交易策略应以区间震荡为主,高抛低吸。上海原油期货可在 520-530 元 / 桶区间轻仓试多,止损设置在 500 元 / 桶下方,目标位看 570-580 元 / 桶;在 570-580 元 / 桶区间轻仓试空,止损设置在 600 元 / 桶上方,目标位看 530-540 元 / 桶。需严格控制仓位,单笔开仓仓位不超过总资金的 10%,总持仓不超过 30%,重点关注 OPEC + 会议、中东地缘局势、美国通胀数据以及原油库存变化。

对于产业链企业而言,原油开采企业可在油价反弹至高位时,建立卖出套期保值头寸,锁定生产利润;炼油企业、化工企业可在油价回落至低位时,建立买入套期保值头寸,锁定原材料采购成本。同时,企业应密切关注地缘政治局势变化,做好风险预案,应对油价的大幅波动。

主题测试文章,只做测试使用。发布者:admin,转转请注明出处:https://www.boyangwujin.com/7377/