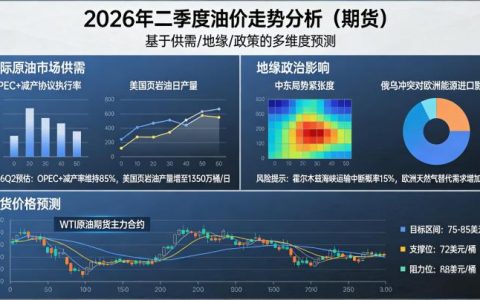

天然橡胶期货是上海期货交易所的核心农产品品种,其价格走势与全球轮胎产业、汽车行业景气度高度绑定,同时受东南亚主产国天气、种植周期与政策影响显著。2026 年 4 月,沪胶期货主力合约 RU2609 围绕 12800-13800 元 / 吨区间宽幅震荡,多空博弈围绕东南亚割胶季启动节奏、国内轮胎出口需求与宏观政策预期展开,市场情绪谨慎偏多。全面复盘 4 月橡胶期货行情,解析价格波动的核心驱动因素,预判后续走势,是产业链企业与投资者制定交易策略的核心依据。

2026 年 4 月橡胶期货行情核心走势复盘

截至 2026 年 4 月 15 日收盘,沪胶主力合约 RU2609 报价 13420 元 / 吨,较 3 月底的 12950 元 / 吨累计上涨 470 元 / 吨,涨幅 3.63%,整体呈现震荡回升的走势。从日线级别来看,4 月上旬沪胶价格延续 3 月底的反弹趋势,从 12800 元 / 吨一线逐步上行,4 月 10 日触及月内高点 13780 元 / 吨,随后受国内轮胎开工率回落影响,价格小幅回调至 13400 元 / 吨附近震荡整理。

成交量与持仓量方面,4 月以来沪胶期货成交量稳步放大,日均成交超 30 万手,持仓量维持在 45 万手左右,显示市场参与度提升,多空资金博弈加剧。合约结构方面,远月合约涨幅高于近月合约,呈现远强近弱的格局,反映市场对下半年橡胶供需格局改善的乐观预期。现货市场方面,国内全乳胶现货报价同步上涨,华东地区主流报价 13200-13400 元 / 吨,期现基差维持在 – 200 元 / 吨左右,处于合理区间。

影响 4 月橡胶期货价格的核心驱动因素

供应端的季节性变化是 4 月橡胶价格波动的核心底层逻辑。天然橡胶的主产区集中在东南亚的泰国、印度尼西亚、马来西亚,三国产量占全球总产量的 70% 以上。每年 3-4 月是东南亚主产国的停割季尾声,新胶供应处于全年最低水平,全球天然橡胶库存持续去化,为价格提供了坚实的底部支撑。2026 年 4 月,泰国南部、马来西亚等主产区受持续降雨影响,割胶作业推迟,新胶上市量低于市场预期,进一步加剧了短期供应偏紧的格局。同时,泰国政府出台了橡胶收储政策,计划收储 10 万吨天然橡胶,提振了市场信心,推动橡胶价格反弹。

需求端的轮胎出口表现是影响价格的关键变量。中国是全球最大的轮胎生产国和出口国,轮胎出口占国内橡胶总需求的 60% 以上。2026 年一季度,国内轮胎出口量同比增长 8.2%,延续了 2025 年的增长态势,主要得益于欧美市场需求复苏以及东南亚轮胎产能转移带来的订单回流。4 月以来,国内轮胎企业开工率维持在 75% 左右的较高水平,对天然橡胶的需求保持稳定。但同时,国内汽车市场销量增速放缓,配套轮胎需求疲软,对橡胶价格形成一定压制。

宏观因素与库存变化也对橡胶价格产生重要影响。4 月美联储释放年内降息信号,美元指数震荡回落,以美元计价的大宗商品普遍获得支撑,橡胶期货也同步受益。库存方面,截至 4 月 10 日,国内天然橡胶社会库存为 32.5 万吨,较 3 月底下降 3.2 万吨,连续三周去化,且低于去年同期水平,库存压力有所缓解。但青岛保税区库存仍处于高位,达到 28 万吨,对价格的上行空间形成一定制约。

2026 年二季度橡胶期货走势预判与交易策略

展望二季度,橡胶期货价格大概率将维持震荡上行的走势,核心运行区间在 13000-14500 元 / 吨之间。上涨的核心驱动是东南亚新胶上市量不及预期以及国内轮胎出口需求持续向好,而压制因素主要是国内配套轮胎需求疲软以及保税区高库存。

从供应端来看,5 月东南亚主产国将全面进入开割季,新胶供应将逐步增加,但受前期降雨影响,开割时间推迟,新胶上市高峰可能延后至 6 月,二季度整体供应压力相对有限。同时,泰国政府的收储政策将持续执行,对价格形成支撑。从需求端来看,二季度是轮胎出口的传统旺季,欧美市场需求有望进一步复苏,国内轮胎出口将保持较快增长,支撑橡胶需求。但国内汽车市场仍面临较大压力,配套轮胎需求难以出现明显改善,将限制价格的上行空间。

对于产业链企业而言,橡胶生产企业可在价格反弹至 14000 元 / 吨以上时,逐步建立卖出套期保值头寸,锁定生产利润;轮胎企业可在价格回落至 13000 元 / 吨以下时,建立买入套期保值头寸,锁定原材料采购成本。对于期货投资者而言,短期应采取回调低吸的交易策略,在 13200-13300 元 / 吨区间轻仓试多,止损设置在 12900 元 / 吨下方,目标位看 14000-14200 元 / 吨。需严格控制仓位,单笔开仓仓位不超过总资金的 10%,总持仓不超过 30%,重点关注东南亚主产国天气情况、国内轮胎出口数据以及宏观政策变化。

主题测试文章,只做测试使用。发布者:admin,转转请注明出处:https://www.boyangwujin.com/7375/