期货量化交易系统,本质是把交易者的交易理念、策略规则、风险控制体系,通过代码转化为可自动执行的交易程序,替代人工的主观判断与操作,解决人工交易中的情绪干扰、执行偏差、精力有限等核心痛点。2026 年国内期货市场品种持续扩容、内外盘联动性增强、机构投资者占比稳步提升,量化交易的市场参与度持续走高,同时监管层对于量化交易的合规要求也更加细化,包括交易报备、指令限流、异常交易监控等规则持续完善,这就要求量化交易系统的搭建,必须将合规性嵌入底层逻辑,而非单纯追求收益表现。其底层逻辑的核心包含四个维度:一是策略逻辑的可复制性与可持续性,杜绝过度拟合历史数据的无效策略;二是风险控制的全流程嵌入,从开仓、持仓到平仓,全环节设置刚性风控规则;三是执行环节的稳定性与准确性,确保策略信号能精准、及时完成成交;四是合规性的全流程覆盖,完全契合交易所与监管机构的各项要求,从源头规避合规风险。

2026 年的期货市场,无论是监管环境还是市场生态,都较此前发生了明显变化,搭建量化交易系统必须紧扣当前市场环境,抓住核心搭建要素。首要的是合规架构搭建,这是 2026 年系统落地的核心前提,包括交易账户的合规性、策略的报备要求、交易指令的频率管控、异常交易行为的前置拦截,比如频繁报撤单、自成交等监管红线,必须在系统底层设置拦截机制,避免触发监管处罚。

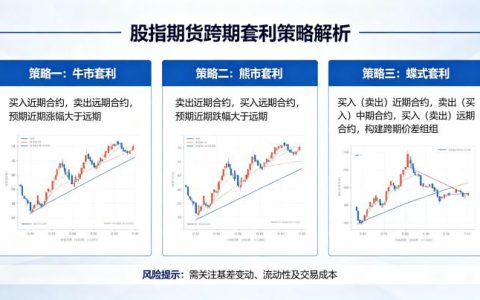

其次是策略模块的搭建,这是系统的核心内核。期货量化策略主要分为趋势类策略、套利类策略、中频波段策略、高频策略等,不同策略类型对系统的要求差异极大。对于普通个人交易者而言,2026 年市场环境下,中低频的趋势跟踪、跨期套利策略更具实操性,高频策略对硬件设备、交易延迟、合规资质的要求极高,个人交易者很难具备对应的落地条件。策略模块必须包含明确的开仓信号、止损止盈规则、仓位管理规则,每一项规则都要有明确的量化标准,杜绝模糊的主观判断空间。

再者是风控模块的搭建,这是系统能否长期存活的核心。期货市场自带杠杆属性,价格波动剧烈,哪怕是逻辑再完善的策略,没有配套的风控体系,也可能出现大幅回撤甚至账户爆仓。风控模块必须包含:单笔交易的最大亏损限制、单日最大回撤红线、单品种的仓位上限、总账户的仓位管控、保证金不足的预警与强平前置机制、极端行情下的应急平仓机制等。2026 年商品期货受地缘政治、供需突变、宏观政策影响,极端波动行情时有发生,风控模块必须提前做好极端行情的应对预案,在系统中设置对应的熔断与应急机制。

最后是执行模块的搭建,涵盖行情接收、信号生成、指令下达、成交反馈、持仓监控等全环节,核心是保障数据的准确性、执行的及时性与系统稳定性。对于个人交易者而言,无需追求极致的低延迟,优先保障系统的稳定与准确,杜绝漏单、错单、重复下单等低级错误,这类失误往往会给账户带来不必要的亏损。

很多交易者搭建量化交易系统,容易陷入过度拟合的误区,历史回测表现亮眼,但实盘交易却大幅亏损,核心问题就出在回测的不严谨与实盘适配的缺失。2026 年市场环境变化更快,品种的波动率、流动性、交易结构持续迭代,回测与实盘适配的重要性更加凸显。

首先是回测环节的严谨性,回测必须采用足够长的历史数据,至少覆盖 3 年以上的行情周期,包含牛熊趋势、震荡行情、极端波动等不同市场环境,不能只选取适配策略的行情片段回测。同时,回测必须充分计入交易成本,包括手续费、滑点,2026 年期货市场手续费标准虽相对稳定,但不同品种、不同合约的滑点差异极大,尤其是流动性不足的远月合约,滑点可能完全吞噬策略收益,回测时必须设置合理的滑点参数,甚至适度放大滑点,模拟实盘的真实交易环境。更要规避过度拟合,不要为了优化历史回测收益,反复调整参数,最终得到的策略只适用于历史行情,无法适配未来的市场变化。

其次是模拟盘的验证环节,回测通过的策略,绝对不能直接重仓实盘,必须先经过至少 3 个月以上的模拟盘交易,验证策略在实时行情中的表现,包括信号的准确性、执行的稳定性、收益与回撤的表现,是否与回测结果出现大幅偏差。如果模拟盘表现与回测出现明显偏离,就要回头排查策略问题,是回测假设不符合实盘环境,还是策略逻辑本身存在缺陷,调整优化后再重新验证。

最后是小资金实盘的适配环节,模拟盘毕竟没有真实的资金压力,成交环境也与实盘存在细微差异,模拟盘验证通过后,要用小资金进行实盘测试,至少经历 1-2 个完整的交易周期,包括盈利期和回撤期,验证策略在真实市场中的表现,同时测试系统在实盘环境中的稳定性,是否出现执行偏差、风控失效等问题。只有小资金实盘长期表现稳定、符合预期,才能逐步将资金加到目标仓位。

期货量化交易系统不是一劳永逸的,2026 年市场环境持续变化,监管规则、品种供需结构、市场参与者结构、宏观经济环境都在动态调整,一套固定的策略不可能永远适配市场,必须建立常态化的迭代与风控长效机制。

首先是常态化的复盘与监测,要每日、每周、每月对系统的交易表现进行复盘,监测策略的收益、回撤、胜率、盈亏比等核心指标,是否出现持续偏离,比如胜率持续下降、回撤持续扩大,就要及时分析原因,是市场风格发生变化,还是策略逻辑出现失效,不能等到出现大幅亏损后再补救。

其次是策略的迭代优化,迭代不是盲目调整参数,而是基于市场环境的变化,对策略逻辑进行优化,或是补充新的策略模块,丰富策略组合,分散风险。比如原来的趋势跟踪策略,在长期震荡行情中持续出现小额亏损,就可以优化策略的过滤条件,减少震荡行情中的无效交易,或是加入震荡策略模块,与趋势策略形成互补。迭代优化必须遵循 “小步快跑、充分验证” 的原则,每次只调整一个核心变量,经过模拟盘和小资金实盘验证后,再正式上线,不能一次性大幅修改策略,导致系统表现完全失控。

再者是风险的分散机制,2026 年的市场中,单一品种、单一策略的风险极高,必须通过多品种、多策略、多周期的组合,分散风险,平滑资金曲线。比如系统中同时配置趋势策略、套利策略,覆盖农产品、黑色系、能化系、有色金属等多个板块的品种,不同策略之间的相关性越低,分散风险的效果越好。同时,要严格控制总仓位,哪怕策略表现再好,也不能满仓操作,预留足够的保证金,应对极端行情的波动,避免出现保证金不足的强平风险。

最后是合规的常态化更新,2026 年监管层对于期货量化交易的规则可能持续优化,必须密切关注监管政策和交易所规则的变化,及时调整系统的相关设置,确保交易行为始终符合合规要求,避免因为规则变化触发监管风险。

主题测试文章,只做测试使用。发布者:admin,转转请注明出处:https://www.boyangwujin.com/7150/