适合稳健投资者的低风险期货套利交易指南

股指期货跨期套利的核心定义与底层逻辑

股指期货跨期套利,是指同时买入和卖出同一标的指数、不同交割月份的股指期货合约,通过两个合约之间价差的合理变动来赚取价差收益的交易方式。与单边投机交易不同,跨期套利的风险远低于单边交易,收益相对稳定,是机构投资者和稳健型个人投资者常用的交易策略。

跨期套利的底层逻辑是同一标的不同交割月份合约的价差具有合理的波动区间,当价差偏离合理区间时,就会出现套利机会。正常情况下,远月合约价格与近月合约价格的差值应该等于持仓成本,包括资金成本、交易成本、分红收益等。当价差大于持仓成本时,会出现正向套利机会;当价差小于持仓成本甚至出现倒挂时,会出现反向套利机会。随着交割日的临近,近月合约和远月合约的价格会逐步收敛,最终趋于一致,这是跨期套利能够实现盈利的根本保障。

跨期套利的核心优势是风险可控、收益稳定,不受大盘单边涨跌的影响。无论大盘上涨还是下跌,只要两个合约之间的价差向合理区间回归,套利者就能获得收益。同时,跨期套利的保证金占用相对较低,因为交易所对套利持仓会给予一定的保证金优惠,能够提高资金使用效率。

股指期货跨期套利的常见类型

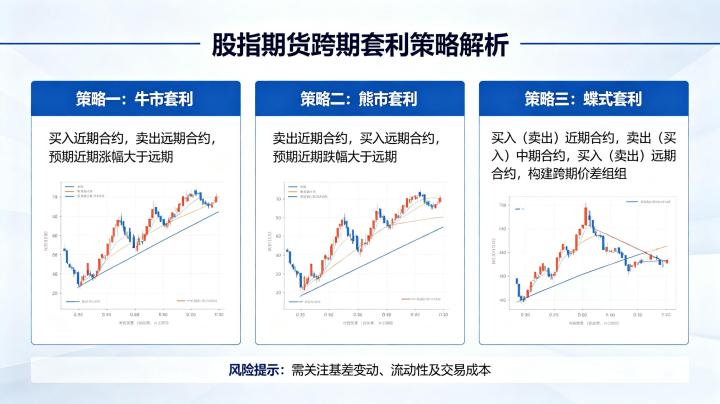

正向套利是最常用的跨期套利策略,适用于远月合约价格相对近月合约价格过高,价差大于合理持仓成本的情况。正向套利的操作方法是买入近月合约,同时卖出相同数量的远月合约,等待价差缩小后同时平仓获利。

例如,沪深 300 股指期货近月合约 IF2606 的价格为 4000 点,远月合约 IF2609 的价格为 4050 点,两者的价差为 50 点,而合理的持仓成本约为 30 点,此时价差大于合理区间,出现正向套利机会。投资者可以买入 1 手 IF2606 合约,同时卖出 1 手 IF2609 合约,当价差缩小至 30 点以内时,同时平仓两个合约,即可获得 20 点的价差收益,扣除交易成本后就是净利润。

反向套利适用于远月合约价格相对近月合约价格过低,价差小于合理持仓成本甚至出现倒挂的情况。反向套利的操作方法是卖出近月合约,同时买入相同数量的远月合约,等待价差扩大后同时平仓获利。

需要注意的是,反向套利的风险略高于正向套利,因为当市场出现极端行情时,价差可能会进一步扩大,导致套利者出现浮亏。同时,反向套利需要投资者能够融券卖出近月合约,或者持有对应的股票现货组合,否则无法进行反向套利操作。

此外,还有跨期套利的变种策略,如蝶式套利,是指同时买入近期合约、卖出中期合约、买入远期合约,或者卖出近期合约、买入中期合约、卖出远期合约,通过三个合约之间的价差变动来获利。蝶式套利的风险更低,但收益也相对较小,适合风险承受能力极低的投资者。

股指期货跨期套利的实操步骤

第一步是选择合适的套利合约。股指期货的交割月份为当月、下月和随后两个季月,通常选择流动性最好的近月合约和次近月合约进行套利,因为这两个合约的成交量和持仓量最大,买卖价差小,交易成本低,容易平仓。避免选择流动性差的远月合约,否则可能会出现无法及时平仓的风险。

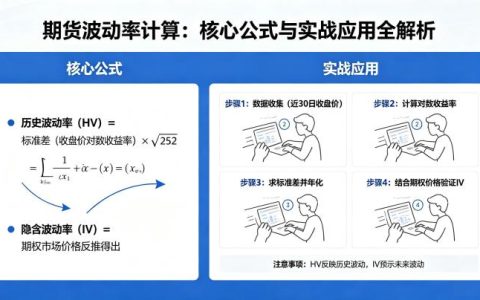

第二步是计算合理的价差区间。合理价差的计算公式为:合理价差 = 近月合约价格 ×(年化利率 × 合约间隔月数 / 12)- 预期分红收益。其中,年化利率通常使用银行间同业拆借利率,预期分红收益可以根据历史分红数据和上市公司的分红公告进行估算。在实际操作中,还需要考虑交易成本、冲击成本等因素,适当扩大合理价差的区间。

第三步是监控价差的变动,寻找套利机会。可以通过期货交易软件实时查看不同合约之间的价差,当价差超出合理区间的上沿时,进行正向套利;当价差低于合理区间的下沿时,进行反向套利。需要注意的是,套利机会通常持续时间较短,需要及时下单,否则价差可能会快速回归,错过套利机会。

第四步是开仓和平仓操作。开仓时必须同时买入和卖出两个合约,确保两个合约的持仓数量相同,避免出现单边敞口风险。平仓时也必须同时平仓两个合约,不要单独平仓其中一个合约,否则会变成单边投机交易,风险大幅增加。如果套利机会一直没有出现,也可以持有至交割日,通过现金交割来了结持仓。

股指期货跨期套利的风险控制

虽然跨期套利的风险较低,但仍然存在一些潜在的风险,需要做好风险控制。首先是价差不回归风险,当市场出现极端行情或重大政策变化时,价差可能会长期偏离合理区间,甚至进一步扩大,导致套利者出现浮亏。为了控制这种风险,需要设置止损位,当价差偏离合理区间达到一定幅度时,及时平仓止损,避免亏损进一步扩大。

其次是保证金风险,随着合约价格的波动,套利持仓的保证金占用会发生变化,如果账户可用资金不足,可能会被期货公司强行平仓。因此,需要预留充足的备用资金,确保账户保证金充足,避免被强行平仓。

第三是流动性风险,如果选择了流动性差的合约进行套利,可能会出现无法及时平仓的情况,导致交易成本增加,甚至无法完成套利操作。因此,一定要选择成交量和持仓量大的主力合约进行套利。

最后是政策风险,交易所可能会调整保证金比例、涨跌停板幅度或套利保证金优惠政策,这些政策变化会影响套利的成本和收益。投资者需要及时关注交易所的公告,调整自己的套利策略。

主题测试文章,只做测试使用。发布者:admin,转转请注明出处:https://www.boyangwujin.com/7808/