从定价到波动,全面拆解股指期货与股票市场的核心关联与实战意义

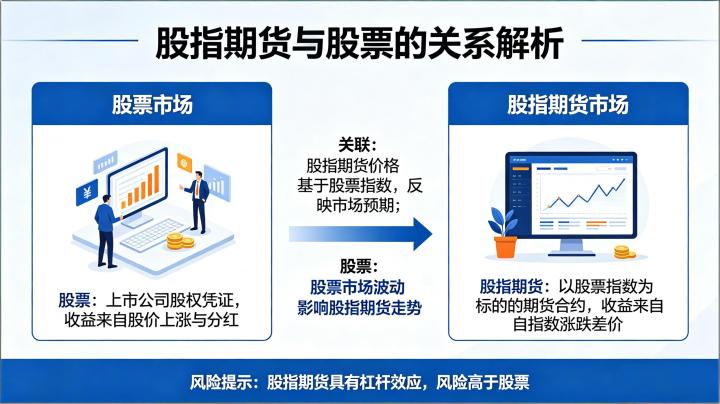

股指期货与股票的核心本质关联

股指期货与股票的核心本质关联,是 “标的与衍生品” 的从属关系,股指期货以股票指数为标的,是股票市场的衍生工具,两者价格走势高度联动、相互影响,共同构成 A 股市场的完整生态。2026 年 A 股市场机构化程度提升,股指期货的定价与风险管理功能进一步强化,与股票市场的联动更加紧密,理解两者关系是参与股票与股指期货交易的核心前提。

股票指数是股指期货的定价基础,股指期货的价格始终围绕股票指数现货价格波动,其理论价格 = 现货价格 + 持有成本 – 股息收益,持有成本为资金占用成本,股息收益为指数成分股的分红收益。2026 年 A 股市场分红率稳定,股指期货价格与现货价格的偏离主要由市场情绪、资金流向、交易成本决定,长期来看,股指期货价格必然向现货价格回归,这是两者联动的核心底层逻辑。

股指期货是股票市场的风险管理工具,股票投资者(尤其是机构投资者)可通过股指期货对冲股票持仓的系统性风险。2026 年 A 股波动加剧,公募基金、私募基金、保险机构等大量持有股票现货,当市场出现下跌风险时,通过卖出股指期货合约,用期货盈利覆盖股票亏损,锁定持仓收益,无需卖出股票现货,避免大额卖出对股价的冲击,这是股指期货对股票市场的核心稳定作用。

股指期货与股票的价格联动机制

股指期货与股票的价格联动机制,分为 “现货驱动期货” 与 “期货引导现货” 双向传导,2026 年市场成熟度提升,双向传导更加顺畅,联动效率显著提高。

现货驱动期货是基础传导机制,股票指数的涨跌直接决定股指期货的价格方向。股票市场的基本面(宏观经济、企业盈利、政策)、资金流向(北向资金、公募基金、散户资金)、市场情绪直接影响股票指数走势,进而带动股指期货同步波动。例如 2026 年 3 月国内稳增长政策落地,企业盈利预期改善,北向资金大幅流入,沪深 300 指数上涨,带动沪深 300 股指期货同步上涨,现货价格是期货价格的核心驱动。

期货引导现货是强化传导机制,股指期货因交易成本低、流动性好、反应灵敏,会提前反映市场预期,引导股票指数走势。股指期货实行 T+0 交易、双向交易、杠杆交易,资金进出效率远高于股票市场,能快速反映新信息、新预期。例如突发宏观政策、外围市场波动,股指期货会率先反应,价格提前上涨 / 下跌,引导股票指数同步调整。2026 年 4 月美联储降息预期升温,股指期货率先上涨,随后股票指数跟随上涨,期货引导现货的作用凸显。

期现价差是联动的核心指标,股指期货价格与现货价格的差值(升水 / 贴水)反映市场情绪与预期。股指期货升水(期货 > 现货),代表市场预期乐观,资金做多意愿强,引导股票指数上涨;股指期货贴水(期货 < 现货),代表市场预期谨慎,资金避险情绪浓,压制股票指数。2026 年 2 月股指期货大幅升水,市场情绪乐观,股票指数随后上涨;3 月股指期货贴水扩大,市场情绪谨慎,股票指数震荡回调。

股指期货对股票市场的影响机制

股指期货对股票市场的影响,分为 “稳定市场、价格发现、资金分流、波动放大” 四大维度,2026 年其稳定与价格发现功能成为主流,波动放大影响逐步弱化。

稳定市场是核心正面影响,股指期货为股票投资者提供风险管理工具,降低市场恐慌性抛售。2026 年 A 股波动加剧,当市场出现快速下跌时,机构投资者通过股指期货对冲风险,无需卖出股票现货,避免了 “下跌→抛售→再下跌” 的恶性循环,稳定市场情绪。历史数据显示,股指期货上市后,A 股市场的波动率显著下降,极端行情出现频率降低,2026 年这一作用更加明显。

价格发现是重要正面影响,股指期货因交易效率高,能提前反映市场信息,提升股票市场的定价效率。股指期货对新信息的反应速度快于股票市场,能提前形成合理价格,引导股票市场价格向均衡水平回归,减少股票市场的定价偏差。2026 年市场信息传播速度加快,股指期货的价格发现功能进一步强化,成为股票市场的先行指标。

资金分流是中性影响,股指期货吸引部分资金从股票市场转向期货市场,但同时也吸引增量资金入场,整体对股票市场资金影响有限。股指期货的交易资金与股票市场资金存在一定重叠,但股指期货的杠杆特性吸引了风险偏好较高的资金,同时机构投资者为对冲风险会增加股票持仓,反而带来增量资金。2026 年股指期货成交量持续增长,股票市场成交量同步提升,资金分流影响不显著。

波动放大是短期负面影响,极端行情下,股指期货的杠杆与程序化交易可能放大市场波动,但监管完善后影响可控。2026 年股指期货监管制度完善,程序化交易报备、异常交易监控严格,极端行情下的波动放大效应显著降低,不会对股票市场造成系统性冲击。

股票市场对股指期货的影响机制

股票市场对股指期货的影响是决定性的,股票市场的规模、结构、波动、资金直接决定股指期货的走势与活跃度。

股票指数走势决定股指期货方向,股指期货是指数的衍生品,其价格完全依附于指数走势,股票指数上涨则股指期货上涨,股票指数下跌则股指期货下跌,2026 年两者的相关系数超 0.95,联动性极强。例如 2026 年中证 500 指数因成长股行情上涨,中证 500 股指期货同步上涨,涨幅基本一致。

股票市场结构影响股指期货品种活跃度,2026 年 A 股市场大小盘风格轮动频繁,大盘蓝筹行情时,上证 50、沪深 300 股指期货活跃度提升;中小盘成长行情时,中证 500、中证 1000 股指期货活跃度提升。股票市场的风格分化直接决定股指期货品种的资金流向与波动幅度。

股票市场资金流向影响股指期货持仓与成交量,北向资金、公募基金、保险资金等机构资金流入股票市场,会增加股指期货的对冲需求,提升股指期货的持仓量与成交量;散户资金主导的行情,股指期货活跃度相对较低。2026 年机构资金占比提升,股指期货持仓量持续增长,与股票市场资金流向高度相关。

股票市场波动影响股指期货波动率,股票市场波动加剧,股指期货波动率同步上升;股票市场波动平稳,股指期货波动率同步下降。2026 年 A 股结构性波动加剧,股指期货的日内波动幅度同步扩大,为交易提供更多机会。

两者关系的实战应用与投资意义

理解股指期货与股票的关系,对股票投资与股指期货交易均有重要实战意义。

股票投资实战应用:通过股指期货预判股票指数走势,股指期货提前反应市场预期,升水 / 贴水变化反映市场情绪,可作为股票投资的先行指标。例如股指期货持续升水、持仓量增加,代表市场预期乐观,可加仓股票;股指期货贴水扩大、持仓量下降,代表市场预期谨慎,可减仓股票。同时,股票投资者可通过股指期货对冲系统性风险,持有股票现货时,卖出对应股指期货,规避大盘下跌风险。

股指期货交易实战应用:通过股票市场基本面与资金流向判断股指期货方向,股票市场的宏观经济、企业盈利、北向资金、公募基金持仓等,是股指期货交易的核心基本面依据。同时,跟踪期现价差、跨品种价差,捕捉套利机会,当股指期货升水 / 贴水超过交易成本,可进行期现套利;当不同指数期货强弱分化,可进行跨品种套利。

两者关系的核心结论与 2026 年展望

股指期货与股票是 “标的与衍生品” 的核心关系,双向联动、相互影响,现货是基础,期货是工具。2026 年 A 股市场机构化、成熟化程度提升,两者联动更加紧密,股指期货的稳定市场、价格发现功能进一步强化,成为股票市场不可或缺的组成部分。

未来,随着 A 股市场国际化、机构化推进,股指期货的持仓量、成交量将持续增长,与股票市场的联动效率进一步提升,为投资者提供更多风险管理与交易机会。理解两者关系,是 2026 年参与 A 股市场投资与股指期货交易的核心能力,能帮助投资者精准把握市场节奏、控制风险、提升收益。

主题测试文章,只做测试使用。发布者:admin,转转请注明出处:https://www.boyangwujin.com/7465/