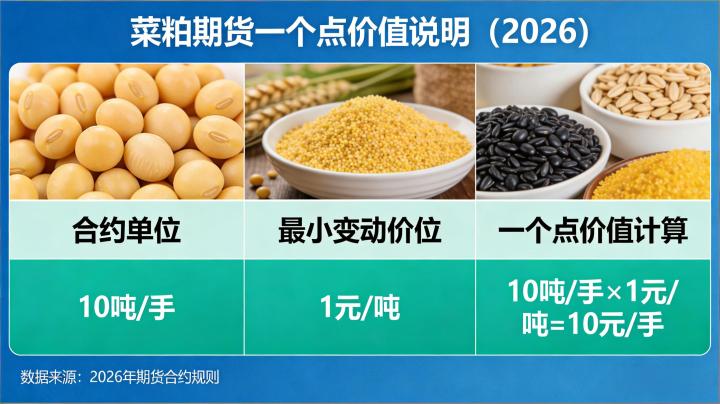

在期货交易中,投资者常说的 “一个点”,本质上对应着期货合约的最小变动价位,也就是合约报价允许的最小涨跌单位,这是计算单点位盈亏的核心基础。菜粕期货是郑州商品交易所上市的农产品期货品种,交易代码为 RM,自上市以来,其交易规则经过多次优化完善,2026 年仍延续现行的标准化合约规则,其中最小变动价位设定为 1 元 / 吨,这意味着菜粕期货的报价每一次变动,最小单位就是 1 元 / 吨,也就是投资者口中的 “一个点”。

很多新手投资者容易混淆 “点位” 与 “价位” 的概念,甚至会将股票交易中的 “点位” 概念套用到期货交易中,二者存在本质区别。股票的 “点” 通常对应价格变动的百分比或指数点位,而菜粕期货的 “一个点” 是固定的最小报价单位,不会随合约价格的高低发生变化,这也让菜粕期货的盈亏计算具备极强的标准化和可预测性,是投资者入门必须掌握的核心知识点。

明确了 “一个点” 的定义后,单点位盈亏的计算核心,在于菜粕期货合约的交易单位。2026 年菜粕期货合约的交易单位仍为 10 吨 / 手,也就是说,投资者交易 1 手菜粕期货,对应的标的数量是 10 吨菜粕。结合 1 元 / 吨的最小变动价位,就可以得出单点位盈亏的核心计算公式:单手持仓一个点的盈亏 = 最小变动价位 × 交易单位。

按照这个公式计算,1 手菜粕期货,价格每波动一个点,对应的盈亏金额就是 1 元 / 吨 ×10 吨 / 手 = 10 元 / 手。这个数值是固定不变的,无论投资者是做多还是做空,无论合约价格是 2500 元 / 吨还是 3000 元 / 吨,只要价格出现 1 元 / 吨的波动,1 手持仓的盈亏变动就是 10 元。比如投资者在 2800 元 / 吨的价格做多 1 手菜粕期货,当价格上涨到 2801 元 / 吨时,持仓盈利就是 10 元;反之,当价格下跌到 2799 元 / 吨时,持仓亏损就是 10 元,做空的盈亏计算逻辑则完全相反。

在实际交易中,投资者的持仓往往不会只波动一个点,也不会只持有 1 手合约,掌握基础计算逻辑后,就可以灵活核算不同场景下的实际盈亏。比如投资者做多 5 手菜粕期货,开仓价格为 2750 元 / 吨,平仓价格为 2780 元 / 吨,价格总共波动了 30 个点,那么总盈利就是 30 个点 ×10 元 / 点 / 手 ×5 手 = 1500 元,这个计算结果不包含交易手续费,是纯粹的价格波动带来的持仓盈亏。

再比如做空的场景,投资者在 2900 元 / 吨的价格做空 2 手菜粕期货,平仓价格为 2860 元 / 吨,价格下跌了 40 个点,对应的总盈利就是 40 个点 ×10 元 / 点 / 手 ×2 手 = 800 元;如果平仓价格上涨到 2920 元 / 吨,价格上涨了 20 个点,对应的总亏损就是 20 个点 ×10 元 / 点 / 手 ×2 手 = 400 元。需要注意的是,菜粕期货的盈亏计算采用逐日盯市制度,每日收盘后会根据当日结算价核算持仓的浮动盈亏,划转对应的资金,但其核心的点位盈亏计算逻辑始终不变。

在实际交易中,投资者除了关注点位盈亏,还需要考虑交易手续费带来的成本影响,这直接关系到实际交易的盈利门槛。菜粕期货的手续费分为开仓手续费和平仓手续费,其中平今仓手续费和平昨仓手续费可能存在差异,具体费率由期货公司在交易所标准基础上浮动调整。2026 年郑商所规定的菜粕期货手续费基准为固定金额收取,而非按成交金额比例收取,这也让手续费成本的计算更加简单。

假设投资者的期货公司收取的菜粕期货手续费为 1.5 元 / 手,开仓和平仓各收取一次,那么完成一次完整的开平仓交易,单边 1 手的手续费总成本为 3 元。结合 1 个点 10 元的盈亏,意味着 1 手菜粕期货的价格只要波动 1 个点,盈利就可以完全覆盖手续费成本,这也是菜粕期货受到短线交易者青睐的重要原因之一。但需要提醒的是,频繁的短线交易会累积大量手续费成本,即便每次交易都能获得 1 个点的盈利,扣除手续费后的实际收益也会大幅缩水,投资者需要结合自身的交易策略合理规划。

此外,投资者需要注意,菜粕期货的不同合约,包括主力合约、远月合约、次主力合约,均采用统一的交易单位和最小变动价位规则,因此 “一个点多少钱” 的计算逻辑适用于所有菜粕期货合约,不存在合约间的差异。同时,保证金制度是期货交易的核心制度,保证金只影响开仓所需的资金,不影响点位盈亏的计算结果,无论保证金比例是 8% 还是 10%,1 手菜粕期货波动一个点的盈亏始终是 10 元。

掌握了点位盈亏的计算方式后,投资者更需要了解菜粕期货点位波动的核心驱动因素,才能更好地把握交易机会,控制持仓风险。菜粕是油菜籽压榨后的副产品,主要用途是水产养殖和畜禽饲料,其价格波动核心围绕供需格局展开,同时受到关联品种、宏观环境、政策调整等多重因素影响。

从供给端来看,油菜籽的种植面积、产量、进口量直接决定菜粕的供给总量,加拿大、澳大利亚等主产国的油菜籽产量、出口政策,以及我国的油菜籽进口关税、配额政策,都会对国内菜粕供给产生显著影响。同时,油菜籽压榨企业的开机率、压榨利润,也会影响菜粕的市场供应量,开机率提升会带来菜粕供给增加,反之则会减少供给。

从需求端来看,水产养殖是菜粕最核心的需求来源,每年的 4-10 月是水产养殖旺季,菜粕需求会显著提升,也是价格波动较为活跃的时段;生猪、家禽养殖的存栏量变化,以及豆粕与菜粕的价差变化带来的替代效应,也会直接影响菜粕的需求。当豆粕价格大幅上涨,豆粕与菜粕价差扩大时,饲料企业会增加菜粕的使用比例,带动菜粕需求提升,反之则会减少菜粕需求。

此外,国际大豆、豆粕的价格波动,CBOT 大豆期货的走势,会通过进口传导影响国内蛋白粕市场的整体氛围,进而带动菜粕价格波动;天气因素、自然灾害会影响油菜籽的生长和产量,也会引发菜粕价格的阶段性波动;宏观经济环境、货币政策调整、大宗商品整体走势,也会对菜粕期货的价格产生间接影响。投资者在交易过程中,需要综合考量这些因素,结合自身的风险承受能力,合理设置仓位和止盈止损,避免因价格大幅波动带来超出预期的亏损。

主题测试文章,只做测试使用。发布者:admin,转转请注明出处:https://www.boyangwujin.com/7152/