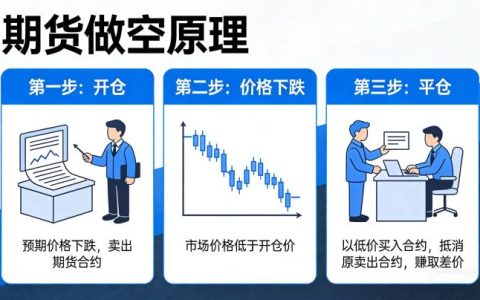

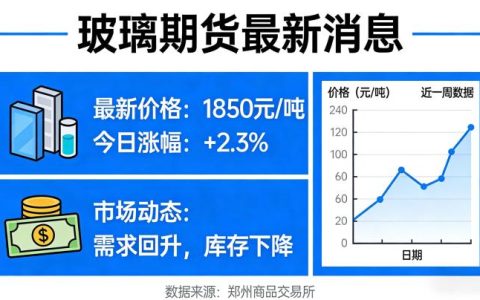

2026 年开年以来,玻璃期货市场的运行核心始终围绕供需基本面的边际变化展开,浮法玻璃作为期货标的的核心品类,其产能、产量与库存数据成为盘面定价的核心锚点。供给端来看,年初行业冷修产能的复产节奏成为市场关注的重点,经历了 2025 年下半年的行业亏损周期后,部分高成本产线的冷修带来了阶段性供给收缩,而随着 2026 年初价格回暖,部分产线出现复产意愿,供给端的弹性变化直接影响市场对供需平衡的预期。与此同时,环保政策的常态化管控对北方产区的生产节奏形成约束,部分区域的限产举措阶段性改变了区域供给格局,而光伏玻璃产能的持续扩张,虽不直接影响浮法玻璃的供给,却通过对纯碱原料的需求分流,间接影响浮法玻璃的成本端定价。需求端的核心变量依然来自房地产市场,保交楼政策的持续落地带动竣工端的修复节奏,成为玻璃需求的核心支撑,而家装市场的节后复工进度、深加工企业的开工率与订单量,直接决定了玻璃的短期刚需强度。除此之外,汽车玻璃、出口市场的需求变化,也成为供需格局中的边际补充变量,而生产企业与贸易商的库存去化速度,更是成为判断需求兑现程度的核心指标。

2026 年玻璃期货的价格波动,并非单一因素驱动,而是成本、供需、预期与资金多重因素共振的结果。成本端是玻璃价格的重要底部支撑,纯碱作为玻璃生产的核心原料,其价格波动直接影响玻璃的生产成本,而煤炭价格的变化也会通过燃料成本传导至玻璃定价,当玻璃价格接近行业平均盈亏线时,成本端的支撑作用会显著增强,市场对供给收缩的预期也会随之升温。期现联动是盘面波动的另一核心逻辑,现货市场的报价调整、产销率变化会快速传导至期货盘面,基差的收敛与扩大往往会带动套利资金的入场与离场,进而放大或平抑盘面的波动幅度。除此之外,宏观环境与政策导向的变化也会深刻影响市场情绪,房地产相关的金融政策、产业支持政策的调整,会直接改变市场对玻璃中长期需求的预期,即便短期供需没有发生实质变化,也会带来盘面的预期性波动。主力资金的持仓变化同样值得关注,持仓量的增减、多空主力的持仓结构调整,往往会反映短期资金的博弈方向,放大行情的波动幅度。

玻璃期货的定价从来不是孤立的,而是整个建材产业链上下游联动的结果,产业链的利润分配、库存转移与价格传导,都会对期货盘面形成持续影响。上游环节,纯碱与燃料的价格变化决定了玻璃生产企业的成本底线,当上游原料价格持续上涨,玻璃企业的成本压力加大,会通过提价向下游传导,若下游需求无法承接,就会出现企业亏损、产线冷修的情况,进而通过供给收缩重新平衡产业链利润。中游环节,玻璃生产企业的定价策略、库存政策与贸易商的囤货、去库行为,会直接影响现货市场的流通格局,当市场形成涨价预期时,贸易商的集中补库会加快库存从厂家向社会转移,带动现货价格上行,反之当预期转向悲观时,贸易商的甩货行为会加剧现货价格的下跌。下游环节,深加工企业的订单情况直接决定了终端需求的强度,房地产竣工、家装消费、出口订单的变化,会通过深加工企业的采购行为向上传导,若下游订单不及预期,深加工企业会以刚需采购为主,减少备货,进而压制上游的价格上涨空间。整个产业链的联动,最终都会汇聚成期货盘面的定价逻辑,成为判断行情持续性的重要依据。

对于 2026 年玻璃期货的后续走势,市场既存在结构性机会,也面临着不容忽视的潜在风险。机会方面,核心来自于需求端的超预期修复,若房地产保交楼政策持续发力,竣工端的回暖幅度超出市场预期,叠加家装旺季的到来,需求端的集中释放会带动库存加速去化,为盘面价格带来上行驱动;同时,若成本端的纯碱、燃料价格维持高位,会对玻璃价格形成强支撑,而行业冷修带来的供给收缩,也会进一步强化供需格局的改善。风险方面,最核心的不确定性来自于需求的兑现程度,若房地产市场的修复不及预期,竣工端的回暖无法持续,叠加新增产能的集中释放,会导致库存再度累积,压制价格上行空间;其次,成本端的坍塌风险同样值得警惕,若纯碱价格出现大幅下跌,会直接削弱玻璃的成本支撑,打开价格下行空间;除此之外,宏观经济的不确定性、出口需求的下滑、资金面的短期波动,都可能带来盘面的阶段性风险。对于投资者而言,需要持续跟踪库存、产销率、开工率、基差等核心指标,理性判断行情的驱动逻辑,做好仓位管理与风险控制,避免盲目跟风操作。

主题测试文章,只做测试使用。发布者:admin,转转请注明出处:https://www.boyangwujin.com/7119/