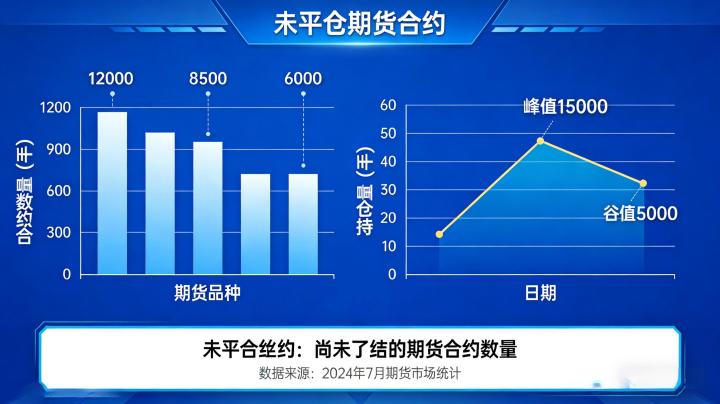

未平仓期货合约,也就是市场常说的持仓量,是指期货市场中买入或卖出后尚未对冲平仓、也未进行实物交割的合约数量,是期货市场独有的核心数据指标,与成交量、价格共同构成了期货交易分析的三大核心要素。与股票市场的流通股本不同,期货市场的未平仓合约具有双向对等的本质,每一张未平仓的多头合约,必然对应着一张未平仓的空头合约,市场整体的多头持仓与空头持仓永远相等,这也决定了期货市场零和博弈的底层属性。未平仓合约的规模,本质上反映的是市场资金的参与程度,持仓量越高,说明多空双方的分歧越大,进入市场的资金越多,品种的流动性与博弈强度也就越高;反之,持仓量持续下降,说明资金正在离场,多空双方的分歧收窄,市场的交易热度随之降低。对于投资者而言,理解未平仓合约的本质,是读懂期货市场资金动向、判断行情性质的前提,也是构建交易分析体系的重要基础。

未平仓合约的动态变化,与价格走势、成交量形成的联动关系,是判断行情驱动逻辑与延续性的核心依据,不同的量价仓组合,对应着完全不同的市场含义。在实际交易中,最具参考价值的组合主要分为四类:第一类是增仓上涨,也就是价格上行的同时,持仓量与成交量同步放大,这意味着新增资金大量入场,且多头主动进攻的意愿更强,多空分歧中多头占据主导,上涨行情有新增资金的支撑,趋势的延续性往往更强;第二类是增仓下跌,也就是价格下行的同时,持仓量与成交量同步放大,说明空头主动增仓发力,新增资金入场推动下跌行情,下跌趋势的确定性更高,后续延续下行的概率较大;第三类是减仓上涨,价格上行但持仓量持续下降,这种情况大多不是多头主动增仓推动,而是空头止损离场带来的被动上涨,没有新增资金入场支撑,行情多为反弹而非反转,持续性往往较弱;第四类是减仓下跌,价格下行但持仓量同步收缩,大多是多头止损离场带来的下跌,随着持仓量下降,市场的杀跌动能会逐步衰减,行情容易进入阶段性底部震荡。除此之外,换手交易带来的持仓量不变、成交量放大的情况,反映的是场内资金的筹码转移,多空双方的博弈仍在持续,但没有新增资金入场,行情大概率延续原有震荡格局。

2026 年开年以来,国内期货市场各板块的未平仓合约呈现出显著的差异化特征,这种差异本质上是不同品种基本面逻辑、资金关注度与博弈格局的直接体现。黑色系品种作为国内期货市场的传统主流板块,螺纹钢、热卷、玻璃、纯碱等品种的持仓量始终维持在高位,核心原因在于房地产、基建相关的政策变化频繁,市场对供需格局的预期分歧较大,吸引了大量产业资金与投机资金参与博弈,持仓结构的变化往往与政策导向、库存数据高度相关。有色金属板块中,铜、铝等主流品种的持仓规模相对稳定,未平仓合约的变化更多与全球宏观政策、美联储货币政策动向相关,同时叠加新能源产业链的需求变化,持仓结构的调整往往反映的是市场对宏观经济与产业趋势的预期变化。能化板块的原油、PTA、甲醇等品种,持仓量的变化与国际大宗商品价格联动性极强,尤其是原油期货,其持仓变化往往同步于国际油价的波动,地缘政治、OPEC + 政策等突发因素会快速带来持仓量的大幅变动,多空博弈的短期性更强。农产品板块的持仓变化则具有明显的季节性特征,大豆、玉米、棉花等品种的持仓量,往往会随着种植周期、天气变化、收储政策的推进出现阶段性的增减,持仓结构的季节性特征十分显著。

对于投资者而言,未平仓合约数据的核心价值,在于帮助判断行情性质、识别资金动向、优化交易决策,而要实现有效的实战应用,需要建立系统化的分析框架。首先,要结合价格、成交量、持仓量的三维数据,综合判断行情的驱动逻辑,区分趋势行情与反弹行情,避免把减仓带来的反弹误判为趋势反转,也不要忽视增仓带来的趋势延续信号。其次,要关注持仓结构的细节变化,除了整体的持仓规模,还要关注期货交易所公布的主力持仓数据,前 20 名期货公司的多空持仓变化、净多净空的调整,能够反映主力资金的博弈方向,尤其是当主力资金出现持续的单向增仓动作时,往往预示着行情的中期方向可能发生变化。同时,在主力合约移仓换月期间,要重点关注远近合约的持仓量变化,若远月合约的增仓速度远超近月,且价差出现明显变化,往往反映了主力资金对远期行情的预期,为中长期交易提供参考。除此之外,还要警惕极端持仓结构带来的风险,当某个品种的持仓量创出历史新高,多空分歧达到极致时,往往容易引发极端行情,尤其是出现逼仓风险的苗头时,要避免盲目参与单边博弈。需要特别提醒的是,未平仓合约数据只是交易分析的一个维度,不能单独作为交易决策的依据,需要结合品种的基本面、技术面走势综合判断,同时做好严格的仓位管理与风险控制,才能在期货交易中提升决策的胜率。

主题测试文章,只做测试使用。发布者:admin,转转请注明出处:https://www.boyangwujin.com/7121/