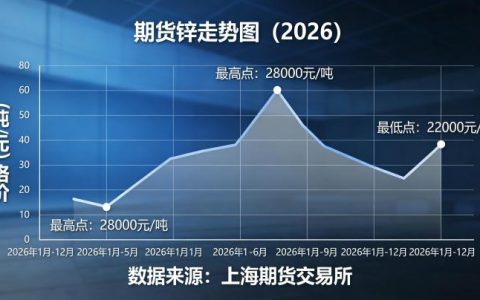

产业供需变迁的核心驱动

当前全球期货市场的行情波动,根源在于产业供需结构的深层重塑。能源转型、地缘冲突及供应链重构,共同推动传统供需模型发生质变。以原油期货为例,OPEC+减产协议的执行力度与页岩油产能的边际变化,持续扰动国际油价的平衡区间。与此同时,铜等工业金属的需求正受到新能源产业扩张的强力拉动,而矿端供应因资本开支不足与环保约束而增长乏力,供需缺口成为价格上行的核心支撑。

农产品期货的天气与政策博弈

农产品期货方面,极端天气事件频发与主要产粮国的贸易政策调整,加剧了价格波动。巴西大豆产区干旱、东南亚棕榈油产量季节性下滑,叠加全球生物燃料掺混政策的变化,使得豆油、棕榈油等品种的行情呈现脉冲式特征。玉米、小麦等谷物则受到黑海粮食协议续签的不确定性影响,国际买家多采用点价与远期升贴水结合来对冲风险。

价格传导机制的演变与扩散

期货价格的传导不再局限于单一品种的供需,而是通过产业链上下游、跨市场套利以及金融属性形成复杂网络。原油期货上涨,不仅直接推高柴油、沥青等下游成本,还会通过运费、化工品路径间接传导至聚酯、塑料等消费品。贵金属期货中,黄金的避险需求与实际利率、美元指数联动增强,白银的工业需求属性则使其更多受光伏产业采购节奏的驱动。

资金情绪与宏观变量的共振

资金面的宽松或收紧,显著影响期货行情的短期节奏。美联储利率路径的预期修正,常常引发大宗商品全板块的资金流入或流出。例如,当市场预期降息周期开启时,铜、铝等金融属性较强的品种往往获得多头追捧。而地缘政治紧张局势升温,则推动原油、黄金同时走强,形成典型的避险交易逻辑。

风险管理视角下的策略应对

面对复杂多变的期货行情,产业企业需依托套期保值工具锁定利润或成本。例如,钢厂可基于铁矿石期货价格波动,调整远期采购比例;航空公司利用航煤期货构建对冲组合,减少油价上涨对运营成本的影响。对于金融机构投资者,则应关注跨品种价差套利与波动率交易,在趋势不明确时通过期权组合控制尾部风险。

动态监控与多维度分析

有效的风险管理需要将产业调研、政策解读与技术面分析结合。利用期货市场的持仓报告与升贴水结构,可以辅助判断资金意图。同时,建立涵盖卫星数据、港口库存、船期追踪的信息系统,能更早感知供需拐点。风险管理从业者应始终牢记:期货市场不存在确定收益,任何策略都需设置止损阈值,并严格遵循风险预算。

总结与风险提示

期货行情是产业发展与宏观情绪共同作用的映射。透过产业供需的结构性变化与价格传导的跨品种联动,市场主体能更理性地解读短期波动。然而,市场具有不可预测性,本文不构成任何投资建议。投资者应根据自身风险承受能力,审慎决策,必要时咨询专业机构。

主题测试文章,只做测试使用。发布者:admin,转转请注明出处:https://www.boyangwujin.com/7921/