从交易逻辑到实操落地,全面拆解套期保值的核心原则与应用边界

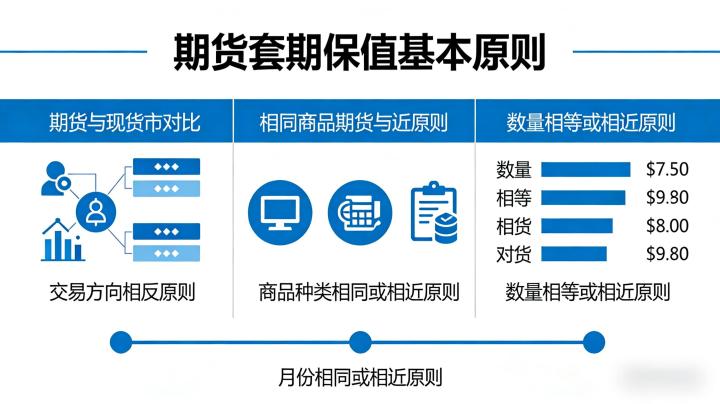

交易方向相反是套期保值的核心底层逻辑,也是区分套期保值与投机交易的核心标准。该原则要求投资者在期货市场与现货市场采取完全相反的交易操作,通过两个市场的盈亏对冲,锁定现货经营的利润或成本,规避价格单边波动带来的风险。具体而言,若企业持有现货库存、未来需要卖出现货,在现货市场处于多头状态,就需要在期货市场建立空头头寸;若企业未来需要采购原材料、在现货市场处于空头状态,就需要在期货市场建立多头头寸。2026 年大宗商品市场受全球宏观经济、地缘政治、供需格局变化影响,价格波动频率和幅度显著提升,不少实体企业因违背方向相反原则,将套期保值做成同向投机,最终在价格波动中承受了双重亏损,也凸显了这一原则的不可替代性。需要注意的是,方向相反原则要求两个市场的头寸必须对应同一标的资产,且建立与平仓的时间节点基本同步,才能实现有效的盈亏对冲。

商品种类相同或相近原则,是保障期货与现货价格走势高度相关、实现有效对冲的核心前提。该原则要求套期保值所选择的期货合约标的商品,必须与现货市场需要对冲风险的商品种类完全相同,只有种类相同,期货价格与现货价格的变动趋势才会高度一致,才能实现两个市场盈亏的精准对冲。例如,纺织企业需要对冲棉纱现货的价格风险,就必须选择郑商所的棉纱期货合约,而不能用棉花期货或涤纶短纤期货替代;铜加工企业需要对冲电解铜现货的风险,就必须选择上期所的沪铜期货合约。在没有对应期货品种的特殊情况下,可选择种类相近、价格相关性极高的期货品种进行交叉套期保值,比如用豆油期货对冲棕榈油现货风险,用玉米期货对冲淀粉现货风险,但必须严格评估两个品种的价格相关性,相关性越低,基差波动风险越大,对冲效果越差。2026 年国内期货市场上市品种已覆盖绝大多数大宗商品品类,企业应优先选择同品种期货合约开展套期保值,最大程度降低交叉对冲带来的不确定性。

商品数量相当原则,是确保套期保值对冲效果、避免对冲不足或过度投机的核心准则。该原则要求期货市场建立的合约总数量,对应的商品规模必须与现货市场需要对冲风险的商品数量基本相当,只有数量匹配,才能让一个市场的盈利完全覆盖另一个市场的亏损,实现风险的全额对冲。具体而言,企业需要对冲 1000 吨天然橡胶的现货风险,天然橡胶期货合约单位为 10 吨 / 手,就需要建立 100 手左右的期货头寸,不能大幅超出或低于这一数量。若期货头寸数量远小于现货敞口数量,会出现对冲不足的情况,无法完全覆盖价格波动带来的风险;若期货头寸数量远大于现货敞口数量,超出部分就会变成纯投机交易,反而会给企业带来额外的风险敞口。2026 年市场监管部门对实体企业套期保值的合规性监管持续加强,数量相当原则也是判断套期保值业务合规性的核心标准之一,同时企业在规划头寸数量时,还需要预留足够的备用资金,应对价格波动带来的保证金追加需求,避免因保证金不足导致头寸被迫平仓,影响对冲效果。

月份相同或相近原则,是控制基差风险、保障套期保值闭环落地的关键准则。该原则要求期货合约的交割月份,必须与现货市场计划买入或卖出商品的时间相同或相近,只有时间节点匹配,才能让期货合约的到期价格与现货价格趋于收敛,最大程度降低基差波动带来的对冲偏差。例如,企业计划在 2026 年 9 月采购 1000 吨玉米原材料,就需要选择 2026 年 9 月交割的玉米期货合约,或时间最接近的 10 月合约,而不能选择远月的次年 1 月合约。若期货合约交割月份与现货交易时间差距过大,期货价格与现货价格的相关性会大幅降低,基差波动幅度会显著提升,可能出现两个市场盈亏无法完全对冲的情况,甚至会带来额外的亏损。对于不参与交割、选择平仓了结期货头寸的企业,也需要确保期货平仓时间与现货交易时间同步,同时需要注意,临近交割月的期货合约流动性会逐步下降,企业应提前规划头寸,避免因流动性不足无法顺利平仓,影响套期保值的闭环操作。

风险可控与动态调整原则,是 2026 年复杂市场环境下,保障套期保值业务长期有效运行的核心补充原则。套期保值并非一劳永逸的一次性操作,而是需要根据企业经营情况、市场环境变化持续优化的动态过程。企业在开展套期保值业务的过程中,需要持续监控现货风险敞口的变化,若生产经营计划调整、现货采购或销售规模发生变化,必须同步调整期货头寸的数量,确保现货敞口与期货头寸始终保持匹配。同时,需要建立完善的风险管控体系,设置明确的止损线和风险预警指标,严格监控基差波动、保证金占用、账户风险度等核心指标,不能因期货头寸出现短期浮亏就盲目加仓,将套期保值业务变成投机交易。此外,企业还需要定期评估套期保值的效果,结合市场行情变化优化对冲策略,在恪守核心原则的前提下,灵活调整操作细节,确保套期保值业务始终服务于企业锁定经营风险、稳定经营利润的核心目标,而非追求期货市场的单边盈利。

主题测试文章,只做测试使用。发布者:admin,转转请注明出处:https://www.boyangwujin.com/7390/