国内原油期货的杠杆比例,本质是由保证金制度衍生而来的交易放大机制,交易者只需缴纳合约价值一定比例的保证金,即可参与全额合约的交易,保证金比例越低,对应的杠杆倍数越高,收益与风险的放大效应也越强。国内原油期货在上海国际能源交易中心挂牌上市,其保证金标准由交易所统一制定,期货公司可在交易所标准的基础上,根据客户的风险等级、交易行为进行上浮调整,2026 年,交易所与期货公司的保证金执行标准,始终围绕市场波动率、流动性与风险防控需求进行动态调整。

2026 年,上海国际能源交易中心针对国内原油期货合约的最低保证金标准,分为不同的交易阶段执行:对于一般月份的原油期货主力合约,交易所最低交易保证金标准为合约价值的 7%,对应的理论最高杠杆倍数约为 14.29 倍;当合约进入交割月前第一月时,交易所会逐步上调保证金比例,交割月前第一月的第一个交易日起,保证金标准上调至 10%,对应的杠杆倍数降至 10 倍;交割月前第一月的第十个交易日起,保证金标准上调至 15%,杠杆倍数降至 6.67 倍;进入交割月份后,保证金标准进一步上调至 20%,杠杆倍数降至 5 倍,以此降低临近交割期的流动性风险与交割违约风险。

在实际交易中,期货公司会在交易所最低保证金标准的基础上,进行 2%-5% 的上浮,这是期货公司防控客户交易风险的常规操作。2026 年,国内主流期货公司针对普通个人交易者的原油期货保证金标准,通常在 9%-12% 之间,对应的实际可使用杠杆倍数在 8-11 倍之间;对于风险承受能力较强、交易记录良好的成熟交易者,期货公司会适当降低保证金上浮比例,最低可贴近交易所的 7% 标准,对应的杠杆倍数最高可达 14 倍左右;而对于新手交易者,期货公司通常会进一步提高保证金标准,降低可使用杠杆倍数,以此控制新手的交易风险。

国内原油期货的保证金比例并非固定不变,交易所会根据市场运行情况,对保证金标准进行动态调整,对应的杠杆比例也会随之发生变化,2026 年,交易所调整保证金比例的核心触发条件,主要包括六大类场景。

第一类是临近交割期的保证金调整,这是固定的调整机制,随着合约交割日的临近,交易所会逐步上调保证金比例,降低杠杆倍数,如前文所述的交割月前第一月、交割月份的阶梯式上调,这一机制是为了防范临近交割期的流动性不足风险,确保交割环节的平稳运行。

第二类是节假日前后的保证金调整,国内期货市场节假日期间休市,但国际原油市场仍在正常交易,节假日期间容易出现突发的地缘政治事件、供需数据变化,导致原油价格出现大幅波动,带来隔夜跳空风险。2026 年,交易所会在春节、国庆节等长节假日来临前,提前上调原油期货的保证金比例,通常上调幅度在 2%-5% 之间,对应的杠杆倍数同步下调,节假日结束后,市场运行平稳的情况下,再恢复至常规标准。

第三类是极端行情下的保证金调整,当原油期货合约出现连续涨跌停板、市场波动率大幅放大时,交易所会立即上调保证金比例,降低杠杆倍数,防范市场出现系统性风险。比如当合约出现连续两个涨停板或跌停板时,交易所通常会将保证金比例上调 3%-5%,同时调整涨跌停板幅度,以此抑制过度投机,控制市场风险。

第四类是持仓量变化带来的保证金调整,当原油期货合约的持仓量达到交易所设定的不同档位时,交易所会逐步上调保证金比例,持仓量越大,保证金标准越高,对应的杠杆倍数越低,以此防范合约持仓量过大带来的流动性风险与操纵风险。

除此之外,交易所还会根据监管政策要求、全球原油市场的重大突发情况,对保证金比例进行临时调整,期货公司也会同步跟进调整,甚至在交易所调整的基础上进一步上浮,确保客户的交易风险可控。

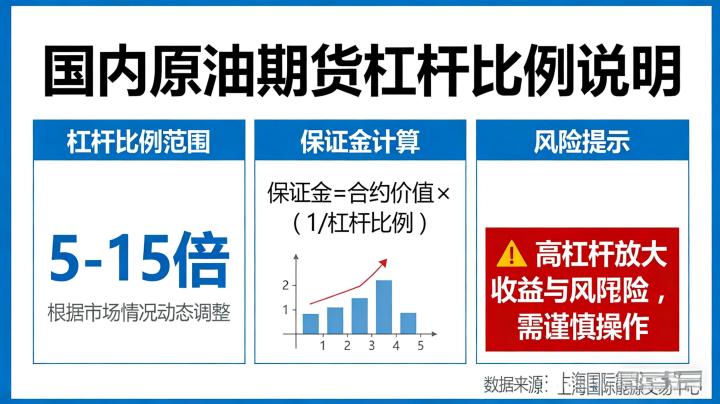

国内原油期货杠杆比例的计算逻辑非常清晰,核心公式为:杠杆倍数 = 1÷ 合约保证金比例,其中保证金比例为实际执行的保证金标准,包含交易所标准与期货公司的上浮部分。2026 年,交易者可以通过这一公式,精准计算自己实际可使用的杠杆倍数,同时清晰核算交易中的保证金占用与盈亏放大效应。

举个具体的例子,假设 2026 年某一交易日,国内原油期货主力合约的结算价为 500 元 / 桶,每手合约的单位为 1000 桶,那么每手合约的总价值为 500 元 / 桶 ×1000 桶 = 50 万元。若交易者的期货公司执行的保证金标准为 10%,那么交易 1 手原油期货需要占用的保证金为 50 万元 ×10%=5 万元,对应的杠杆倍数 = 1÷10%=10 倍。在 10 倍杠杆的情况下,原油期货价格每波动 1%,对应的合约价值波动为 50 万元 ×1%=5000 元,相对于 5 万元的保证金而言,盈亏比例就是 10%,完美体现了杠杆的放大效应。

在实操交易中,交易者需要明确,杠杆倍数分为理论杠杆与实际使用杠杆,理论杠杆是保证金比例对应的最高可使用杠杆,而实际使用杠杆则由交易者的持仓仓位决定。比如交易者的账户总资金为 50 万元,期货公司提供的理论杠杆为 10 倍,若交易者只交易 1 手原油期货,占用保证金 5 万元,那么实际使用的杠杆倍数仅为 1 倍,远低于理论杠杆;若交易者交易 10 手原油期货,占用保证金 50 万元,满仓操作,那么实际使用的杠杆倍数就达到了 10 倍,对应的风险也被放大到了极致。2026 年,原油市场波动率阶段性放大,绝大多数成熟交易者的实际使用杠杆倍数,都会控制在 3 倍以内,以此控制交易风险。

杠杆是一把双刃剑,既可以放大交易者的收益,也会同步放大交易风险,甚至带来爆仓的风险,2026 年的市场环境下,交易者必须建立科学的杠杆使用策略,做好全维度的风险管控。

首先,需要根据自身的交易风格,合理选择杠杆倍数与实际使用杠杆。对于中长线趋势交易者而言,持仓周期较长,需要承受原油价格的阶段性波动与隔夜跳空风险,必须采用低杠杆策略,理论杠杆建议控制在 10 倍以内,实际使用杠杆建议控制在 1-2 倍,总持仓保证金占用不超过总资金的 10%-20%,以此抵御价格的阶段性回调,避免被止损出局;对于日内短线交易者而言,持仓周期短,不持仓过夜,无需承担隔夜跳空风险,可以适当提高理论杠杆的使用,实际使用杠杆也建议控制在 3-5 倍以内,单笔交易的保证金占用不超过总资金的 20%,严格执行日内止损,避免亏损扩大。

其次,需要根据市场行情的变化,动态调整杠杆的使用。当原油市场处于低波动率的震荡行情时,价格波动幅度较小,可以适当提高杠杆的使用比例;当市场处于高波动率的趋势行情,或者面临重大数据发布、地缘政治事件等不确定因素时,必须降低杠杆比例,减少持仓仓位,防范极端价格波动带来的风险。2026 年,全球地缘政治冲突频发,原油价格容易出现突发的大幅跳空,这种情况下,交易者必须主动降低杠杆,避免满仓、重仓操作。

最后,需要明确杠杆使用的红线,杜绝非理性的高杠杆交易。无论市场行情如何,单笔交易的最大亏损都不应该超过总资金的 1%-2%,总持仓的保证金占用不应该超过总资金的 30%,坚决杜绝满仓操作。同时,需要配合刚性的止损策略,入场前就设置好明确的止损位,当价格触发止损时,立即平仓离场,避免高杠杆下的亏损无限扩大,最终导致爆仓。

主题测试文章,只做测试使用。发布者:admin,转转请注明出处:https://www.boyangwujin.com/7010/