2026年铁矿石期货走势全景解析,把握供需博弈下的交易机会

铁矿石期货作为国内黑色系期货的核心品种,是钢铁产业链上游的核心原材料,其价格走势直接关联钢铁企业的生产成本与盈利水平,同时也是反映全球工业需求、大宗商品市场景气度的重要风向标。2026年,全球铁矿石市场迎来产能释放大年,供给端宽松态势明确,而需求端受国内钢铁行业产能调控、全球宏观经济复苏节奏等因素影响,呈现出温和复苏的态势,供需博弈成为影响铁矿石期货走势的核心逻辑。对于2026年参与铁矿石期货交易的投资者与钢铁企业而言,全面分析铁矿石期货的走势特征、核心驱动因素与潜在风险,精准把握供需格局的变化,是制定合理交易策略、规避市场风险、实现套期保值或投机盈利的核心前提。

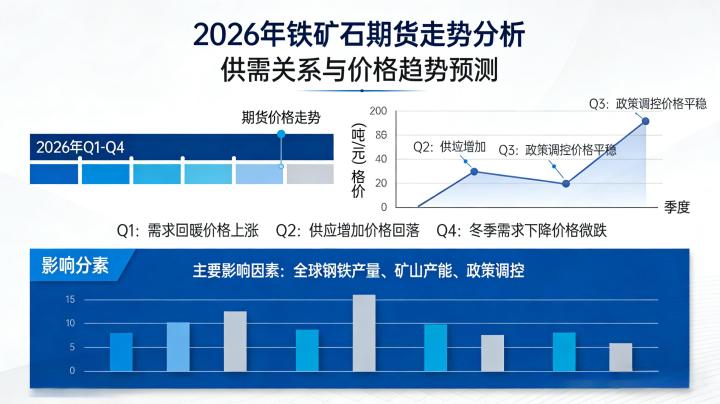

2026年开年以来,铁矿石期货呈现出“震荡下行、区间波动”的走势特征,截至3月4日,铁矿石期货主力合约收盘价为752元/吨,较2025年末的791.5元/吨下跌5.0%,期间最高触及797元/吨,最低跌至736元/吨,波动幅度相对温和,但整体呈现出下行趋势。这一走势的核心原因,在于供给端新增产能集中释放与港口库存高企的双重压制,而需求端的温和复苏难以支撑价格上涨,供需宽松格局逐步显现,成为2026年铁矿石期货走势的核心基调。

2026年铁矿石期货供给端核心特征与走势影响

供给端的宽松是2026年铁矿石期货走势的核心压制因素,2026年被称为铁矿石新增产能的“投产大年”,全球新增产能集中释放,彻底改写了长期由澳大利亚和巴西主导的供给格局,为铁矿石价格下行提供了重要支撑。从全球供给格局来看,西芒杜铁矿作为全球储量最大、品位最高的铁矿之一,其产能在2026年增至2100万吨,较2025年的500万吨大幅增长,远期年供应量可达1.2亿吨,相当于中国进口量的近10%,这一产能释放直接增加了全球铁矿石的供给总量,同时为中国钢厂提供了高品位、低成本的新选择,进一步加剧了供给端的竞争。

传统供应国的产能也持续增长,澳大利亚在昂斯洛、铁桥等项目的支撑下,2026年铁矿石产量预计增长2.6%至9.934亿吨,维持全球第一大铁矿石供应国的地位;巴西依托淡水河谷、必和必拓等矿山的扩产,产量稳步增长,预计2026年产量达到4.8亿吨,较2025年小幅增长1.5%。同时,非洲供应崛起成为2026年铁矿石供给端的重要亮点,利比里亚因安赛乐米塔尔扩产,2026年铁矿石产量目标高达2500-3000万吨,同比增长150%-200%,进一步丰富了全球铁矿石的供给来源,加剧了供给宽松的态势。

港口库存高企进一步印证了供给宽松的格局,截至2026年2月,中国45个主要港口铁矿石库存已突破1.7亿吨,创下历史新高。春节前后,钢厂补库结束,进入消耗库存的阶段,而供给端的稳发运导致港口累库严重,库存压力持续加大,进一步压制了铁矿石价格的上涨空间。从库存结构来看,高品位铁矿石库存占比有所提升,主要得益于西芒杜铁矿的产能释放,而低品位铁矿石库存积压明显,反映出市场对高品位矿石的需求相对旺盛,低品位矿石的竞争力有所下降,这种库存结构差异也将影响铁矿石期货的短期走势。

2026年铁矿石期货需求端核心逻辑与复苏态势

需求端的温和复苏是支撑铁矿石期货价格不出现大幅下跌的核心因素,2026年国内钢铁行业产能调控政策趋于稳定,房地产、基建等下游行业的复苏,带动钢铁产量稳步增长,进而拉动铁矿石需求的温和提升。从国内钢铁行业来看,2026年国内粗钢产量预计维持在10亿吨左右,较2025年小幅增长2.0%,钢铁产量的稳定增长为铁矿石需求提供了坚实支撑。同时,国内钢铁行业的“去产能、优结构”政策持续推进,落后产能逐步淘汰,优质产能得以保留,钢厂对高品位铁矿石的需求持续增加,推动高品位铁矿石价格相对坚挺,与低品位铁矿石价格形成分化。

下游需求方面,房地产行业的温和复苏成为铁矿石需求增长的重要动力,2026年国内房地产政策持续宽松,首付比例下调、贷款利率下降等政策落地,带动房地产开工面积与施工面积稳步增长,进而拉动钢材需求,间接带动铁矿石需求提升。基建行业方面,国内稳增长政策持续发力,新型基础设施建设、交通水利等重大项目加快推进,钢材需求持续释放,为铁矿石需求提供了重要支撑。同时,制造业的复苏也带动了钢材需求的增长,机械、汽车、家电等行业的生产回暖,进一步拉动铁矿石需求,缓解了供给端的压力。

全球需求方面,2026年全球宏观经济预计维持温和复苏态势,欧美、东南亚等地区的工业生产逐步恢复,钢铁需求稳步增长,带动全球铁矿石需求的温和提升。但受全球经济复苏节奏不均衡、地缘政治冲突等因素影响,全球铁矿石需求的增长幅度相对有限,难以改变全球铁矿石供需宽松的整体格局。同时,全球钢铁行业的产能调控也对铁矿石需求形成一定制约,部分国家和地区为应对能源危机与环保压力,限制钢铁产能扩张,间接影响铁矿石需求。

2026年铁矿石期货走势核心影响因素与后续展望

除了供需基本面之外,2026年铁矿石期货的走势还受到宏观经济、政策调控、地缘政治、海运费用等多重因素的影响,这些因素相互作用,共同决定了铁矿石期货的波动节奏与走势方向。宏观经济方面,2026年国内宏观经济稳步复苏,货币政策维持稳健偏宽松,为铁矿石期货提供了良好的流动性支撑;而全球宏观经济复苏节奏不均衡,美联储降息节奏、美元指数走势等因素,影响全球大宗商品价格走势,进而传导至铁矿石期货市场。

政策调控方面,国内钢铁行业的产能调控、环保政策是影响铁矿石需求的核心政策因素,2026年国内将继续推进钢铁行业超低排放改造,限制高耗能、高污染钢铁产能,对铁矿石需求形成一定制约;同时,国家可能出台相关政策,调控铁矿石价格,防范价格大幅波动,保障钢铁行业的稳定运行。国际方面,OPEC+减产政策、全球贸易政策等因素,也会影响全球铁矿石的贸易流向与价格走势。

地缘政治与海运费用方面,中东、非洲等地区的地缘政治冲突,可能影响全球铁矿石的运输安全,推高海运费用,间接增加铁矿石的进口成本,支撑铁矿石价格;而全球海运市场的供需变化,也会影响海运费用,进而影响铁矿石的价格走势。2026年以来,全球海运费用整体呈现出震荡下行的态势,进一步降低了铁矿石的进口成本,加剧了价格的下行压力。

从后续走势来看,2026年铁矿石期货整体呈现“偏弱震荡、区间运行”的走势,供需宽松格局将持续主导价格走势,价格难以出现大幅上涨,大概率在700-800元/吨的区间波动。短期来看,随着钢厂逐步进入补库周期,铁矿石需求有所提升,可能带动价格出现阶段性反弹,但受供给宽松与库存高企的压制,反弹空间有限;中长期来看,全球铁矿石新增产能持续释放,供需宽松格局进一步加剧,铁矿石价格有望逐步下行,但受需求温和复苏与成本支撑,不会出现崩盘式下跌。

对于投资者而言,2026年参与铁矿石期货交易,需重点关注供给端的产能释放情况、港口库存变化,以及需求端的钢铁产量、下游行业复苏节奏,同时跟踪宏观经济、政策调控、地缘政治等因素的变化,制定合理的交易策略。对于钢铁企业而言,应充分利用铁矿石期货进行套期保值,锁定采购成本,规避价格波动风险,同时优化采购结构,加大高品位铁矿石的采购比例,降低生产成本,提升企业盈利水平。

主题测试文章,只做测试使用。发布者:admin,转转请注明出处:https://www.boyangwujin.com/6901/