股票指数期货,简称股指期货,是以股票价格指数为交易标的的标准化金融期货合约,是国内资本市场核心的风险管理工具,也是机构投资者进行资产配置、对冲系统性风险、套利交易的核心手段,同时也为个人投资者提供了双向交易 A 股市场、把握指数趋势性机会的合规渠道。目前,中国金融期货交易所已上市沪深 300 股指期货(IF)、上证 50 股指期货(IH)、中证 500 股指期货(IC)、中证 1000 股指期货(IM)四大品种,分别对应 A 股市场大盘蓝筹、中盘成长、小盘成长等不同风格的核心宽基指数,覆盖了 A 股市场绝大多数市值规模的上市公司。2026 年开年以来,A 股市场在宏观经济复苏、产业政策落地、流动性环境变化、海外市场波动等多重因素影响下,呈现出极致的结构性分化行情,四大股指期货品种也随之走出了差异化的走势,市场关注度与交易活跃度持续提升。对于投资者而言,精准把握 2026 年股指期货行情的走势特征、核心驱动逻辑与潜在交易机会,是制定合理交易策略、实现投资目标的核心前提。

2026 年股指期货市场整体运行特征与开年行情回顾

2026 年开年以来,A 股市场整体呈现出 “权重震荡、成长分化、极致结构性” 的运行特征,四大股指期货品种也同步走出了显著分化的行情,这是 2026 年股指期货市场最核心的特征。从宏观背景来看,2026 年国内宏观经济处于稳步复苏的通道,消费市场持续回暖,制造业投资保持韧性,出口结构持续优化,为 A 股市场提供了基本面支撑;货币政策方面,国内始终保持稳健偏宽松的流动性环境,市场利率维持在相对低位,为资本市场提供了充足的流动性支持;海外市场方面,美联储正式开启降息周期,全球流动性环境边际宽松,外资对 A 股的配置意愿有所提升,但地缘政治冲突、全球经济复苏节奏的不确定性,也给市场带来了持续的扰动,加剧了 A 股市场的结构性分化。

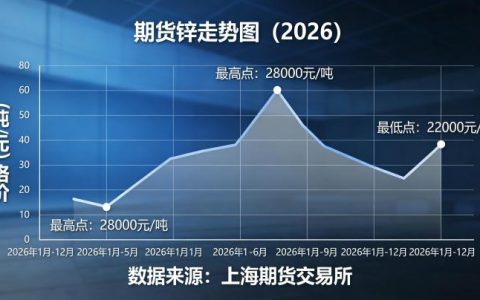

在这样的宏观背景下,2026 年开年以来,股指期货市场呈现出鲜明的强弱分化格局。截至 2026 年 3 月 4 日收盘,上证 50 股指期货(IH)主力合约年内维持低位震荡走势,整体波动幅度相对较小,核心受银行、保险等大金融板块、地产产业链与核心消费板块的走势影响,在市场无风险利率维持低位、顺周期板块复苏节奏不及预期的背景下,走势相对偏弱;沪深 300 股指期货(IF)主力合约同样维持震荡整理走势,年内波动幅度略大于上证 50,其成分股覆盖了 A 股市场规模最大、流动性最好的 300 只蓝筹股,与外资流向的联动性最强,受海外市场波动与国内核心资产估值修复节奏的影响最为明显,是当前股指期货市场中成交量最大、流动性最好的品种。

与此同时,中证 500 股指期货(IC)与中证 1000 股指期货(IM)的走势则呈现出更大的弹性与分化,2026 年开年以来,两大品种先后走出了阶段性上涨行情,但也伴随着大幅的回调波动,3 月 3 日至 3 月 4 日,中小盘板块出现大幅调整,IC 主力合约两日累计下跌超 4%,IM 主力合约累计下跌超 7%,与上证 50、沪深 300 的抗跌走势形成了鲜明对比。核心原因在于,IC 与 IM 的成分股以中小盘成长股为主,覆盖了高端制造、人工智能、半导体、新能源等战略性新兴产业,与国内产业政策的关联度更高,受市场风险偏好的影响更为明显,在市场风险偏好提升时,能够走出更强的上涨行情,而当市场避险情绪升温时,也会面临更大的调整压力,这也是 2026 年股指期货市场结构性分化的核心体现。

从市场成交与持仓情况来看,2026 年开年以来,股指期货市场的成交量与持仓量整体保持稳步增长态势,市场流动性持续改善,机构投资者的参与度不断提升。随着 A 股市场结构性行情的持续演绎,机构投资者通过股指期货进行套期保值、对冲持仓风险的需求持续增加,同时,量化交易的持续发展,也为股指期货市场带来了充足的套利交易需求,推动市场成交活跃度持续提升。基差方面,2026 年开年以来,股指期货的期现贴水幅度有所扩大,尤其是在市场出现大幅调整时,IC 与 IM 主力合约的贴水幅度显著走阔,反映出期货市场的避险情绪升温,投资者对冲需求增加,这也是 2026 年股指期货市场的重要特征之一。

2026 年四大股指期货品种的行情分化与核心驱动逻辑

国内四大股指期货品种分别对应不同的标的指数,其行情走势的核心驱动逻辑存在本质差异,2026 年的分化行情正是这种差异的直接体现,精准厘清各品种的核心驱动因素,是把握股指期货行情的核心关键。

沪深 300 股指期货(IF),标的为沪深 300 指数,覆盖了 A 股市场全市场市值最大、流动性最好的 300 只上市公司,是 A 股市场的核心宽基指数,也被称为 A 股市场的 “晴雨表”。2026 年,IF 行情的核心驱动因素主要来自三个方面:一是国内宏观经济的复苏节奏,沪深 300 指数成分股以顺周期行业为主,其盈利表现与国内宏观经济的景气度高度相关,经济复苏的强度与持续性,将直接决定成分股的盈利修复情况,进而影响指数的长期走势;二是外资的流向变化,沪深 300 成分股是外资在 A 股市场的核心配置标的,其走势与北向资金的流向联动性极强,而美联储的降息节奏、美元指数的走势,将直接决定外资的流向,是影响 IF 短期走势的核心变量;三是国内无风险利率的变化,沪深 300 指数中的消费、金融等板块对利率变化高度敏感,国内货币政策的调整,将直接影响板块的估值水平,进而带动 IF 行情波动。

上证 50 股指期货(IH),标的为上证 50 指数,覆盖了上海证券交易所市值最大的 50 只超级蓝筹股,其中金融板块占比超过 50%,是 A 股市场权重属性最强、大盘风格最鲜明的指数。2026 年,IH 行情的核心驱动因素,首先是金融板块的业绩表现,银行、保险板块的盈利修复情况,将直接决定上证 50 指数的走势,而银行板块的盈利核心取决于净息差的变化与资产质量的改善情况,保险板块则取决于负债端的保费收入增长与资产端的投资收益表现;其次是地产行业的复苏节奏,地产产业链的相关标的在上证 50 指数中占有一定权重,地产销售、投资的复苏情况,将直接影响相关标的的业绩表现,进而带动 IH 行情波动;最后是市场的避险情绪,上证 50 成分股多为业绩稳定、估值偏低的核心蓝筹股,在市场避险情绪升温时,往往具备更强的抗跌性,成为资金的避险港湾,这也是 2026 年 3 月市场调整中,IH 走势显著强于中小盘品种的核心原因。

中证 500 股指期货(IC),标的为中证 500 指数,覆盖了 A 股市场剔除沪深 300 成分股后,市值适中、成长性较好的 500 只中盘股,成分股以高端制造、化工、医药、有色金属等中游制造业为主,是 A 股市场中盘成长的核心代表。2026 年,IC 行情的核心驱动因素,一是国内制造业的复苏情况,中证 500 成分股与国内工业制造业的景气度高度相关,制造业投资的增长、企业盈利的修复,将为指数提供坚实的基本面支撑;二是国内产业政策的落地情况,高端制造、专精特新、国产替代等相关产业政策的出台与落地,将直接带动相关板块的行情波动,进而影响 IC 的走势;三是市场的风险偏好,中证 500 指数的成长属性强于大盘蓝筹指数,在市场风险偏好提升时,更容易获得资金的青睐,走出更强的上涨行情。

中证 1000 股指期货(IM),标的为中证 1000 指数,覆盖了 A 股市场剔除沪深 300、中证 500 成分股后,市值较小、成长性极强的 1000 只小盘股,成分股以人工智能、半导体、新能源、数字经济等战略性新兴产业为主,是 A 股市场小盘成长风格的核心代表,也是四大品种中弹性最大、波动幅度最高的品种。2026 年,IM 行情的核心驱动因素,一是科技创新政策的支持力度,国家对科技创新、新兴产业的扶持政策,是推动中证 1000 成分股业绩增长与估值提升的核心动力;二是市场的流动性环境,小盘成长股对流动性环境的敏感度极高,宽松的流动性环境,能够显著提升小盘股的估值水平,带动 IM 行情上涨;三是市场的情绪与题材炒作,中证 1000 成分股覆盖了 A 股市场绝大多数的题材热点,市场的题材炒作情绪,会直接带动 IM 的短期波动,这也是其波动幅度显著高于其他品种的核心原因。

2026 年股指期货行情后续走势核心影响因素展望

2026 年后续股指期货行情的整体走势,将核心取决于三大维度的因素变化,这些因素将直接决定 A 股市场的整体格局与结构性特征,也是投资者需要持续跟踪的核心内容。

第一,国内宏观经济与企业盈利基本面,这是决定股指期货长期走势的核心底层逻辑。2026 年是 “十四五” 规划的收官之年,国内稳增长政策将持续发力,宏观经济的复苏节奏,消费、投资、出口三驾马车的恢复情况,将直接决定 A 股上市公司的整体盈利水平。若宏观经济复苏超预期,企业盈利持续改善,将为 A 股市场提供坚实的基本面支撑,大盘蓝筹相关的 IF、IH 品种有望迎来估值修复行情;若经济复苏节奏不及预期,市场将继续维持结构性行情,成长风格相关的 IC、IM 品种仍将是市场的主线,行情的分化特征将持续延续。

第二,流动性环境与货币政策变化,这是影响股指期货行情的重要中期变量。国内方面,2026 年货币政策预计将继续保持稳健偏宽松的基调,为经济复苏提供充足的流动性支持,若后续经济复苏不及预期,降准、降息等宽松政策仍有落地空间,将对市场形成明显的提振;海外方面,美联储的降息节奏与幅度,将直接决定全球流动性环境与外资的流向,若美联储降息超预期,美元指数走弱,外资将加速流入 A 股市场,对沪深 300、上证 50 等权重指数形成明显提振,带动 IF、IH 品种走强。

第三,产业政策与市场风险偏好,这是决定股指期货结构性行情的核心短期因素。2026 年,科技创新、高端制造、国产替代、新能源等领域的产业政策,将持续成为市场的核心焦点,相关政策的落地与推进,将直接决定成长板块的行情走势,进而影响 IC、IM 品种的表现。同时,地缘政治冲突、海外资本市场波动、国内资本市场改革等因素,也会影响市场的风险偏好,进而导致股指期货行情的短期波动,投资者需要持续关注相关突发因素带来的市场变化。

2026 年股指期货交易的实操策略与风险防控核心建议

针对 2026 年股指期货市场的结构性分化特征,不同类型的投资者需要制定差异化的交易策略,同时构建完善的风险防控体系,才能在波动的市场中把握机会、规避风险。

对于趋势交易的投资者,核心是顺应市场的结构性行情,厘清不同品种的核心驱动逻辑,选择走势更强的品种进行交易,避免逆趋势操作。在市场风险偏好提升、成长板块走强时,重点关注 IC、IM 品种,把握中小盘成长的趋势性机会;在市场避险情绪升温、权重板块估值修复时,重点关注 IF、IH 品种,把握大盘蓝筹的修复机会。同时,要结合技术面与基本面分析,设置明确的入场与出场点位,制定严格的止损止盈策略,不盲目追涨杀跌,在市场趋势发生变化时,及时调整交易方向,避免逆势扛单。

对于套期保值的投资者,核心是做好持仓匹配与风险对冲,根据自身股票持仓的结构与风格,选择对应的股指期货品种。若持仓以大盘蓝筹股为主,选择 IF 或 IH 进行对冲;若持仓以中小盘成长股为主,选择 IC 或 IM 进行对冲。同时,要根据持仓市值的变化,精准计算对冲比率,动态调整期货持仓规模,确保对冲策略的有效性,完全覆盖股票组合的系统性风险。此外,要合理选择合约月份,根据持仓周期选择对应的远月合约,避免频繁展期带来的交易成本与价差风险。

对于套利交易的投资者,2026 年股指期货市场的极致分化,带来了丰富的跨品种套利机会,投资者可以根据不同品种的强弱分化,进行多强空弱的跨品种套利交易,比如在市场成长风格占优时,做多 IM、做空 IH,把握风格分化带来的套利收益。同时,股指期货的期现价差波动,也带来了期现套利的机会,当期货合约贴水幅度大幅扩大时,可以构建买入现货、做多期货的期现套利组合,持有至价差收敛获取收益。需要注意的是,套利交易需要精准测算套利空间,充分考虑交易成本、冲击成本、保证金成本,确保套利策略的可行性与收益性。

风险防控层面,投资者首先要敬畏股指期货的杠杆风险,股指期货采用保证金交易,具备较高的杠杆效应,在放大收益的同时,也会同步放大风险,2026 年市场波动加剧,投资者需要严格控制仓位,单次交易的保证金占用不建议超过账户总资金的 20%,杜绝满仓操作,预留充足的备用资金应对价格波动,避免因保证金不足被强制平仓。其次,要严格执行止损纪律,股指期货的价格波动速度快、幅度大,投资者需要在交易前设置明确的止损点位,当行情走势不及预期时,严格执行止损,避免亏损持续扩大。此外,要持续关注中国金融期货交易所的规则调整公告,交易所会根据市场情况,动态调整股指期货的保证金比例、涨跌停板幅度、持仓限额等规则,投资者需要及时跟踪相关公告,调整交易策略,确保交易合规、风险可控。

总体而言,2026 年股指期货市场的核心特征是结构性分化,四大品种的走势差异显著,核心受宏观经济、流动性环境、产业政策、市场风险偏好等多重因素影响。投资者只有精准把握行情的走势特征与核心驱动逻辑,结合自身的投资需求制定合理的交易策略,同时严格做好风险防控,才能在波动的市场中规避风险,把握合理的交易机会,实现自身的投资目标。

主题测试文章,只做测试使用。发布者:admin,转转请注明出处:https://www.boyangwujin.com/6887/