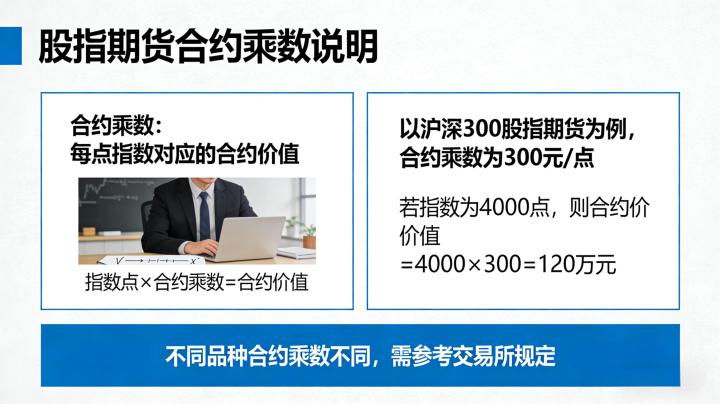

股指期货的合约乘数,是金融期货市场中连接指数点位与实际合约价值的核心桥梁,其本质是期货合约每一个指数点所对应的人民币金额。作为股指期货合约的核心设计要素,合约乘数的核心作用,是将以 “点” 为单位的指数价格,转化为可实际交易、可现金交割的合约价值,同时直接决定了股指期货的交易门槛、盈亏波动幅度与资金利用效率。对于投资者而言,合约乘数并非单纯的规则参数,而是贯穿交易全流程的核心变量,其数值大小直接决定了每一笔交易的风险敞口与收益上限,也是投资者制定交易策略、管控持仓风险的核心依据。

2026 年,中国金融期货交易所上市的四大股指期货品种,均延续了经过市场长期验证的合约乘数执行标准,不同品种根据标的指数的特性与市场定位,设置了差异化的乘数值。其中,沪深 300 股指期货(IF)与上证 50 股指期货(IH)的合约乘数为每点 300 元,这一标准与标的指数的点位规模、成分股流动性以及市场参与者结构高度匹配,兼顾了机构投资者的套保需求与普通投资者的交易可行性。中证 500 股指期货(IC)与中证 1000 股指期货(IM)的合约乘数为每点 200 元,相较于沪深 300 与上证 50 品种有所下调,主要是为了适配中小盘指数更高的波动特性,在控制单份合约风险敞口的同时,降低了中小盘股指期货的参与门槛,丰富了市场的对冲工具选择。截至 2026 年 3 月,上述合约乘数标准未出现调整,交易所仅在市场出现极端波动、风险显著放大时,才会对合约乘数进行阶段性调整,以维护市场的平稳运行。

合约乘数最直观的影响,体现在投资者交易盈亏的计算过程中,其直接决定了指数点位波动对应的实际资金变动幅度。股指期货的盈亏计算公式为:单笔交易盈亏 =(平仓点位 – 开仓点位)× 合约乘数 × 持仓手数 – 交易手续费,从公式中可以清晰看出,在点位波动幅度相同的情况下,合约乘数越大,对应的盈亏金额就越高。以上证 50 股指期货为例,其合约乘数为 300 元 / 点,当投资者持有一手多单,指数上涨 10 个点时,不考虑手续费的情况下,盈利金额为 10×300=3000 元;反之,指数下跌 10 个点,亏损金额同样为 3000 元。而中证 1000 股指期货合约乘数为 200 元 / 点,同样 10 个点的波动,一手持仓的盈亏金额为 2000 元,波动幅度显著低于上证 50 品种。这种差异化的盈亏波动特性,让不同风险偏好的投资者,能够根据合约乘数选择适配的交易品种,保守型投资者可选择乘数更低的品种控制波动,而专业机构投资者则可通过高乘数品种实现高效的套保与套利操作。

合约乘数不仅决定盈亏幅度,更是计算股指期货交易保证金的核心参数,直接决定了投资者的交易门槛与资金占用成本。股指期货的合约价值计算公式为:合约价值 = 最新指数点位 × 合约乘数,而交易所需缴纳的保证金 = 合约价值 × 保证金比例,在指数点位与保证金比例固定的情况下,合约乘数越大,单份合约的价值就越高,所需缴纳的保证金也就越多,对应的交易门槛随之提升。同时,国内股指期货的手续费大多按照成交金额的固定比例收取,而成交金额的计算同样以合约价值为基础,这意味着合约乘数也会间接影响交易手续费的高低,乘数越大,单手交易的成交金额越高,对应的手续费支出也就越多。对于投资者而言,在制定资金管理策略时,必须将合约乘数纳入核心考量,根据自身的资金规模,选择乘数适配的品种,避免因单份合约价值过高,导致持仓过于集中,引发不必要的流动性风险与强平风险。

在实际交易过程中,合约乘数是投资者构建交易策略、进行风险管控的核心参考指标,其应用贯穿于品种选择、仓位管理、止损止盈设置的全流程。对于初次参与股指期货交易的投资者,应优先选择合约乘数更低的品种,通过较小的盈亏波动熟悉市场规则,积累交易经验,待交易体系成熟后,再逐步参与高乘数品种的交易。对于短线交易投资者,需要高频次捕捉指数的小幅波动,应重点关注合约乘数与交易成本的配比,在波动幅度与手续费之间找到平衡,避免因乘数过小导致盈利无法覆盖交易成本,或因乘数过大导致止损难度提升。对于机构投资者而言,合约乘数是套保策略设计的核心依据,需要根据现货持仓的市值规模,结合对应品种的合约乘数,精准计算套保所需的合约手数,实现现货风险的完全对冲,避免因乘数计算偏差导致套保效率不足。同时,投资者需要持续关注交易所发布的规则公告,及时掌握合约乘数的调整动态,提前调整交易策略,应对规则变化带来的市场影响。

主题测试文章,只做测试使用。发布者:admin,转转请注明出处:https://www.boyangwujin.com/6849/