2026 年国内市场期货与期权衍生品工具核心差异与实战应用全解析

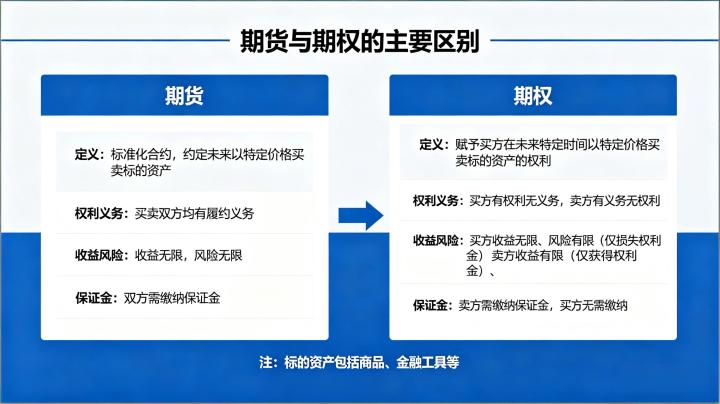

期货与期权作为国内期货市场两大核心衍生品工具,最根本的区别在于合约标的与核心属性的本质差异,这也是两者所有规则差异的底层来源。期货合约是由交易所统一制定的、规定在未来某一特定时间和地点交割一定数量标的物的标准化合约,其交易标的是标的物本身,买卖双方在合约成交后,就约定了在未来到期日按照约定价格买入或卖出标的资产的权利与义务,双方的交易关系直接围绕标的资产的远期价格展开。以大商所 2026 年新挂牌的豆粕期货合约为例,合约成交后,买方有义务在到期日按照约定价格买入豆粕,卖方有义务按照约定价格卖出豆粕,双方的交易直接针对豆粕这一标的资产本身。

期权合约则是由交易所统一制定的、规定买方有权在未来某一时间以特定价格买入或者卖出约定标的物的标准化合约,其交易标的不是标的物本身,而是 “买卖标的物的权利”。期权合约分为看涨期权和看跌期权,买方支付权利金后,获得了在到期日按照约定行权价格买入或卖出标的资产的权利,却不承担必须行权的义务;而卖方在收取买方支付的权利金后,只承担按照约定价格履约的义务,却没有拒绝行权的权利。比如大商所 2026 年 2 月新挂牌的豆粕系列期权合约,其标的是豆粕期货合约,投资者买入豆粕看涨期权后,只需要支付少量权利金,就获得了在到期日按照约定价格买入豆粕期货合约的权利,即便豆粕期货价格下跌,最大亏损也仅为已支付的权利金,这与期货合约的标的属性有着本质区别。

权利义务的对等性差异,直接决定了期货与期权在保证金制度上的完全不同,这也是两者在交易规则上最核心的区别。期货交易中,买卖双方的权利与义务是完全对等的,合约到期时,双方都必须承担履约交割的义务,也都享有按照合约约定价格进行交易的权利,因此无论是期货合约的买方还是卖方,都必须向交易所缴纳足额的交易保证金,用于担保合约的履约。同时,期货交易实行逐日盯市制度,每日交易结束后,交易所会根据当日结算价计算持仓盈亏,若投资者保证金不足,必须在规定时间内补足,否则将被强制平仓,这一规则对买卖双方同时生效,没有例外。

期权交易中,买卖双方的权利与义务是完全不对等的,这种不对等性直接体现在保证金制度上。期权的买方支付权利金后,只享有行权的权利,不承担必须行权的义务,最大亏损仅为已支付的权利金,不存在后续的亏损扩大风险,因此期权买方不需要向交易所缴纳任何保证金,也无需承担逐日盯市的保证金补足义务。而期权的卖方收取了买方支付的权利金,需要承担买方行权时的履约义务,面临的亏损风险理论上是无限的,因此期权卖方必须向交易所缴纳足额的保证金,作为履约的担保,同时同样实行逐日盯市制度,若保证金不足,必须及时补足,否则将被强制平仓。此外,期权卖方的保证金计算方式远比期货复杂,会根据标的资产价格波动、期权剩余到期时间、行权价格等多个因素动态调整,风险管控要求也更高。

期货与期权的风险收益特征存在根本性差异,期货呈现线性的盈亏结构,而期权呈现非线性的盈亏结构,这一差异直接决定了两者在交易中的风险管控与盈利逻辑完全不同。期货交易的盈亏是完全线性的,标的资产价格每上涨一个点,多头的盈利就增加固定金额,空头的亏损也增加固定金额;反之,标的资产价格每下跌一个点,空头的盈利增加固定金额,多头的亏损也增加固定金额。从理论上来说,期货交易的盈利空间是无限的,亏损空间也是无限的,价格上涨多少,多头就能赚多少,价格下跌多少,空头就能赚多少,反之亏损也没有上限,投资者的盈亏与标的资产的价格波动呈完全的线性对应关系。

期权交易的盈亏则呈现典型的非线性特征,买卖双方的风险收益结构完全不对称。对于期权买方来说,最大亏损是固定的,就是买入期权时支付的全部权利金,无论标的资产价格向不利方向波动多少,买方的亏损都不会超过已支付的权利金;而如果标的资产价格向有利方向波动,买方的盈利空间是无限的,价格上涨或下跌的幅度越大,盈利就越多,呈现出 “亏损有限、收益无限” 的特征。对于期权卖方来说,情况则完全相反,最大盈利是固定的,就是卖出期权时收取的全部权利金,无论标的资产价格向有利方向波动多少,卖方的盈利都不会超过已收取的权利金;而如果标的资产价格向不利方向波动,卖方的亏损空间是无限的,价格波动幅度越大,亏损就越多,呈现出 “收益有限、亏损无限” 的特征。这种非线性的盈亏结构,使得期权可以实现更加精细化的风险收益管理,这是期货工具无法实现的。

期货与期权的核心属性、规则与风险收益特征的差异,决定了两者的交易策略与适用场景存在显著区别,投资者需要根据不同的市场环境与交易目标,选择适配的工具。期货交易的策略相对直接,主要围绕标的资产的价格趋势展开,核心分为单边趋势交易与套期保值两大类。单边趋势交易中,投资者如果预判标的资产价格会上涨,就买入期货合约做多;预判价格会下跌,就卖出期货合约做空,盈利完全依赖于对价格趋势判断的准确性,适合在标的资产出现明确的单边上涨或下跌趋势时使用。套期保值交易中,实体企业可以通过期货合约对冲现货价格波动的风险,持有现货的企业可以卖出期货合约锁定销售价格,未来需要采购现货的企业可以买入期货合约锁定采购成本,实现风险的完全对冲,这也是期货工具最核心的产业应用场景。

期权交易的策略体系远比期货丰富,除了简单的单边趋势交易外,还可以针对标的资产的波动率、时间价值等维度进行交易,同时可以通过不同行权价格、不同到期月份的期权合约组合,构建出适配不同市场环境的复杂策略。比如在标的资产价格处于震荡格局、没有明确趋势时,期货交易很难获得稳定盈利,而期权可以通过卖出跨式期权、宽跨式期权等策略,赚取标的资产波动率下降与时间价值衰减的收益;在标的资产趋势方向明确但波动幅度不确定时,可以通过买入看涨期权或看跌期权,以有限的亏损风险博取无限的盈利空间。在产业应用场景中,期权不仅可以实现基础的套期保值,还可以通过备兑开仓策略增强现货持仓的收益,通过保护性看跌期权为现货持仓提供下跌保险,实现更加精细化的风险管理,与期货工具形成有效互补。

主题测试文章,只做测试使用。发布者:admin,转转请注明出处:https://www.boyangwujin.com/7556/