期货套期保值是期货市场的核心功能之一,其本质是通过期货与现货市场的反向交易,抵消现货价格波动带来的风险,实现资产价值的稳定。2026年,国内期货市场规则持续优化,上期所等交易所下调了部分品种的套保保证金比例,为产业客户和投资者提供了更便捷的套保环境。但很多从业者和投资者仍有疑问,期货怎么套保2026年?不同品种的套保技巧有哪些?本文将围绕这一核心问题,详细介绍2026年期货套保的核心原则、全流程实操步骤、不同品种套保技巧及风控要点,结合2026年市场新规,助力大家熟练掌握套保方法,规避价格风险,锁定成本和利润。

2026年期货套保的核心原则

做好2026年期货套保,首先需遵循四大核心原则,这是确保套保效果、规避套保风险的基础,无论何种品种、何种套保类型,都需严格遵循,避免因偏离原则导致套保失败,反而产生额外亏损。

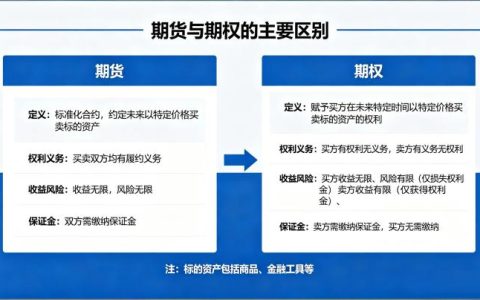

方向相反原则是套保的核心,即在期货市场建立与现货头寸方向相反的头寸,通过两者价格变动的相反性抵消风险。例如,持有现货多头(如企业持有大宗商品库存),需在期货市场卖出对应期货合约,进行卖出套保;未来需要买入现货(如企业需采购原材料),担心价格上涨,需在期货市场买入对应期货合约,进行买入套保。2026年,部分企业因忽视这一原则,误在期货市场建立与现货方向相同的头寸,导致套保失败,反而放大了价格波动风险,需重点规避。

数量相当原则,即期货合约数量需与现货资产规模大致匹配,避免因数量偏差导致部分风险无法覆盖或过度对冲。实操中,可通过公式计算所需期货合约数量:合约数量=现货数量÷期货合约单位,同时结合基差波动、价格走势等因素,进行适度调整。2026年,套保保证金比例下调后,部分企业盲目扩大套保合约数量,导致过度对冲,错失价格上涨带来的收益,这也是常见的套保误区。

月份相同或相近原则,即选择与现货交易时间相近的期货合约月份,以保证两者价格联动性更强,降低时间差异带来的基差风险。例如,企业计划3个月后卖出现货,可选择3个月后到期的期货合约进行套保,避免选择到期时间过远的合约,导致期货与现货价格联动性减弱,影响套保效果。品种相关原则,即期货品种需与现货品种具有高度相关性,例如大豆现货对应大豆期货,铜现货对应铜期货,这样两者价格走势才能保持趋同,实现有效对冲。

2026年期货套保的全流程实操步骤

2026年期货套保的实操流程可分为五个主要步骤,从风险识别到平仓交割,每一步都有明确的操作要点,投资者和产业客户需严格遵循,确保套保流程顺畅,套保效果达标,同时结合2026年新规,优化套保操作。

第一步是风险识别,这是套保的前提。主体需明确自身持有的现货资产类型、规模,以及面临的价格风险方向(如价格上涨或下跌风险),据此确定套期保值的目标。例如,铜冶炼企业持有大量铜现货库存,担心未来铜价格下跌,导致库存贬值,面临价格下跌风险,套保目标就是锁定库存销售利润;电线电缆厂需3个月后采购大量铜原材料,担心未来铜价格上涨,导致采购成本增加,面临价格上涨风险,套保目标就是锁定原材料采购成本。

第二步是期货合约选择,根据现货品种选择对应的期货品种,同时结合现货交易的时间节点,选择合适的期货合约月份,遵循品种相关和月份相近原则。2026年,上期所将铜、铝期货的套保交易保证金比例统一调整为10%,较此前下降2-3个百分点,产业客户可优先选择这些保证金比例下调的品种,降低资金占用成本。例如,铜现货对应沪铜期货,可选择与现货交易时间相近的沪铜期货合约进行套保。

第三步是合约数量计算,依据现货数量和期货合约的交易单位,初步计算所需期货合约数量,实际操作中可根据基差波动、自身风险承受能力等因素进行适度调整。例如,某电线电缆厂需采购1000吨铜原材料,沪铜期货合约交易单位为5吨/手,初步计算所需合约数量为200手,结合基差波动,可调整为190-210手,确保风险得到有效覆盖。

第四步是开仓交易,在期货市场按照确定的合约类型和数量,建立与现货方向相反的头寸,遵循方向相反原则。2026年,套保保证金比例下调后,产业客户用同等资金可覆盖更大规模的套保头寸,释放的资金可用于生产经营或扩大套保覆盖面,但需避免盲目扩大头寸,导致风险失控。开仓时,可选择限价单或市价单,根据自身对价格的预期合理选择。

第五步是平仓或交割,当现货交易完成后,对期货头寸进行平仓操作,或在符合条件的情况下进行实物交割,完成整个套期保值流程。多数情况下,投资者和产业客户会选择平仓操作,避免实物交割带来的仓储、运输等成本。例如,电线电缆厂完成铜原材料采购后,可对之前买入的沪铜期货合约进行平仓,抵消原材料价格波动带来的成本差异;铜冶炼厂卖出现货库存后,可对之前卖出的沪铜期货合约进行平仓,锁定销售利润。

2026年不同期货品种的套保技巧及风控要点

2026年,不同期货品种的市场特点和波动规律存在差异,套保技巧也有所不同,同时需做好风控措施,避免套保失败。对于金属期货(如铜、铝),2026年套保保证金比例下调,产业客户可利用新规红利,优化套保策略,动态调整套保比例。行情波动剧烈时,可提高套保比例至80%-90%,全面覆盖风险;价格趋稳时,可降至30%-50%,保留价格收益空间,同时可结合期权工具,降低保证金占用,实现“保底+增值”。

对于农产品期货(如大豆、生猪),价格受气候、种植面积、供需格局等因素影响,波动幅度较大,套保需重点关注基本面变化。例如,生猪期货套保中,养殖企业可根据生猪存栏量、出栏节奏,调整套保合约数量和时机,春节等消费旺季前,可适当提高套保比例,锁定销售利润;种植季节,可根据气候情况,提前布局买入套保,锁定原材料采购成本。

对于能源期货(如原油、燃料油),价格受全球地缘政治、OPEC+产量政策等因素影响,波动剧烈,套保需密切关注国际市场动态,及时调整套保策略。同时,能源期货存在夜盘交易,套保过程中需关注夜盘行情波动,避免因夜间价格大幅波动导致套保亏损。

风控要点方面,需避免投机倾向,明确套保目标仅为锁定成本或利润,非赚取价差,禁止偏离实货需求的交易;建立应急机制,模拟极端行情下的保证金追缴需求,预留应急资金,设置浮动止损线,防范穿仓风险;完善制度保障,企业需制定《套保业务管理制度》,明确决策权限、操作流程,期货损益需与现货业务合并评估,避免单独考核套保账户盈亏。

主题测试文章,只做测试使用。发布者:admin,转转请注明出处:https://www.boyangwujin.com/5903/