恒指期货市场近期呈现高波动特征,资金情绪成为短期价格的主导力量。现货市场成交量起伏不定,期货持仓结构显示多头与空头博弈加剧。从宏观角度看,国际大宗商品市场的供需变化正通过产业链传导至港股,尤其能源与原材料板块对恒指期货的指引作用明显。

资金情绪与波动率

当前恒指期货的波动率指数处于历史中高位,反映市场分歧加大。资金流向数据显示,北向资金净买入额与恒指期货未平仓合约的变动呈现正相关,表明外部资金对风险偏好的敏感度提升。同时,期权市场的隐含波动率曲线陡峭,短期看跌期权溢价显著,说明对冲需求旺盛。这种情绪背景往往导致价格超调,为逆向交易者提供机会。

资金情绪的核心驱动

美联储政策预期与地缘风险是近期资金情绪的主要来源。尽管降息时点存在不确定性,但市场已提前定价,导致美元指数承压。这对恒指期货形成双重影响:一方面,港元汇率走强吸引套利资金;另一方面,新兴市场风险偏好回升推动资金回流港股。然而,库存数据的变化可能打断这一逻辑。

供需变化与库存数据

尽管恒指期货本身不涉及实物供需,但其成分股中大宗商品相关企业(如中海油、中国宏桥等)的业绩受库存周期影响显著。近期全球原油库存连续三周下降,主要因OPEC+减产执行率提升及炼厂开工率回升,推动布伦特原油价格突破80美元。这对恒指能源板块构成支撑,进而间接影响恒指期货的权重结构。

库存数据的具体影响

黄金库存方面,COMEX黄金库存虽维持高位,但实物交割量增加暗示避险需求外溢。黄金价格持续上涨带动港股黄金股走强,为恒指期货提供结构性利多。此外,铜库存因智利供应中断而降至五个月低位,推升伦铜价格突破8500美元,利好紫金矿业等成分股。这些库存变化通过板块轮动传导至恒指期货整体估值。

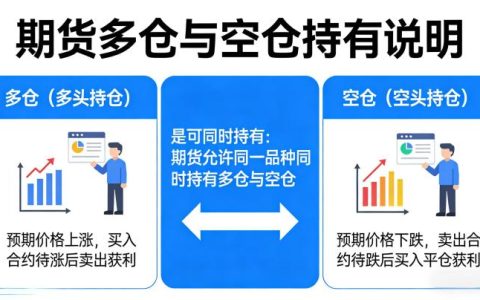

风险变量与配置思路

当前市场面临的三重风险变量:一是美国经济数据超预期引发利率重新定价;二是中东局势升级导致能源供应中断;三是国内经济复苏力度不及预期。这些因素都可能引发恒指期货的剧烈波动。配置上,建议采用振荡策略:在恒指期货贴水时逐步建仓,利用库存数据发布时的波动做波段。同时,注意对冲极端风险,例如买入虚值看跌期权。

风险提示

本文分析仅供参考,不构成投资建议。期货交易具有高风险性,可能产生重大亏损。投资者应根据自身风险承受能力独立决策,并充分了解市场风险。过往表现不代表未来收益。

主题测试文章,只做测试使用。发布者:admin,转转请注明出处:https://www.boyangwujin.com/7902/