库存逻辑主导短期波动

全球原油库存变化仍是期货市场核心变量。当前OECD商业库存处于五年均值下方,但美国EIA数据显示库欣地区库存连续三周回升,形成局部过剩压力。这种区域分化导致WTI与布伦特价差扩大,套利资金活跃度上升。值得注意的是,战略石油储备的释放节奏可能改变库存曲线的斜率,需关注美国能源部后续回购动作。

季节性需求与炼厂开工率

北半球进入夏季出行高峰前夕,汽油需求预期被提前定价。然而亚洲炼厂检修季延长,实货采购意愿偏弱。这造成原油现货贴水走阔,期货近远月价差结构从Backwardation向Contango边缘移动。资金在月差交易上的仓位调整幅度加大,反映市场对供需平衡的谨慎态度。

资金情绪与风险偏好

CFTC持仓报告显示,投机净多头寸连降五周,但空头回补压力尚未充分释放。期权隐含波动率维持在24%高位,虚值看涨期权持仓集中度上升,显示部分资金对突发地缘事件的对冲需求。美元指数与原油的负相关性在近期弱化,暗示商品属性正被金融属性取代。宏观基金在全球央行政策预期博弈中,将原油作为通胀对冲工具的头寸有所增加。

算法交易与流动性陷阱

高频交易在原油期货市场占比超过40%,程序化策略对库存数据、API周报的即时反应容易引发短期剧烈波动。当算法共振时,流动性可能瞬间枯竭,形成闪崩风险。手工交易者需注意避免在数据发布前后30分钟内追涨杀跌,可通过挂单价格区间错位来减少滑点影响。

OPEC+政策的不确定性

3月减产协议执行率刚过80%,阿联酋与伊拉克的配额争议尚未公开解决。沙特对亚洲OSP连续两月下调,暗示其争夺市场份额的意图。若6月会议维持现有减产规模,油价可能获得支撑;但若启动增产计划,中期下行压力将加剧。地缘溢价方面,中东局势的脉冲式冲击难以持续发酵,需警惕事件后溢价的快速回吐。

俄罗斯原油出口的隐蔽变量

尽管受制裁影响,俄罗斯原油出口总量仅下降约15%,但价格上限制裁导致其乌拉尔原油折价扩大至20美元/桶以上。印度炼厂大量承接折扣原油,间接改变了全球贸易流向。这些非市场化因素使得传统供需模型失效,投资者需将制裁动态纳入风险矩阵。

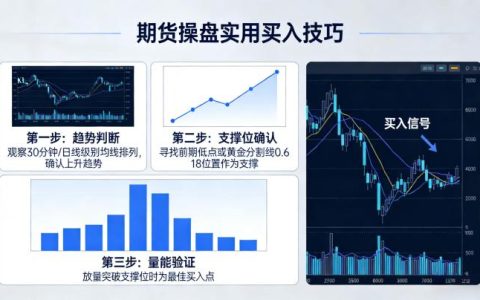

交易纪律与仓位管理

原油期货的高波动特性要求严格的仓位控制。建议单品种总仓位不超过账户净值的15%,单笔止损设定在2%-3%以内。日内交易者可采用分批建仓策略,利用小时级别布林带轨道作为加减仓参考。趋势跟踪者应避免在库存数据周或OPEC会议前重仓持有,可借助跨品种价差(如汽油-原油裂解价差)对冲方向性风险。

多周期共振的入场时机

当周线MACD与日线RSI同时发出超买信号时,追多胜率下降;反之,若月线均线多头排列与日内成交量放大配合,趋势延续概率较高。回撤管理上,采用动态止盈法:将移动止损设在近10日价格通道中轨,盈利达到15%后收紧至8%。

风险提示

本文所有分析均基于当前市场环境,不构成任何投资建议。原油期货交易存在重大亏损风险,过往业绩不代表未来表现。投资者应充分理解保证金交易机制,做好资金管理,并根据自身风险承受能力独立决策。

(全文约1800字)

主题测试文章,只做测试使用。发布者:admin,转转请注明出处:https://www.boyangwujin.com/7895/