贴合2026年全球糖市格局,期货糖价格客观预判与实操参考

期货糖(主要包括白糖期货和原糖期货)作为农产品期货的重要品种,其价格走势与全球供需格局、产区天气、进出口政策、消费需求等多种因素紧密相关,既是农产品期货投资者关注的重点品种,也直接影响着制糖企业、食品加工企业等产业客户的生产经营。2026年,全球糖市呈现“供应宽松、需求平稳”的整体格局,期货糖价格走势呈现“区间震荡、阶段性波动”的特点,波动幅度较2025年有所收窄,但仍存在一定的交易机会和风险。

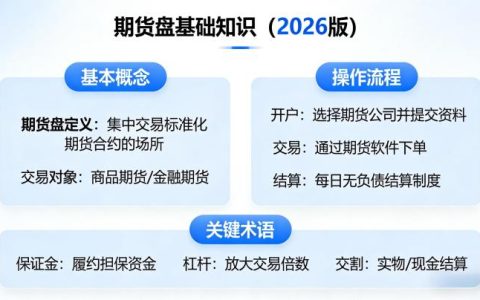

首先,明确期货糖的核心交易品种:国内期货糖主要是白糖期货,在郑州商品交易所上市,合约代码为SR,2026年合约细则无重大调整,交易单位为10吨/手,报价单位为元(人民币)/吨,最小变动价位为1元/吨,涨跌停板幅度为上一交易日结算价±4%,最低交易保证金为合约价值的5%;国际期货糖主要是原糖期货,核心交易市场为ICE(纽约洲际交易所),2026年原糖期货价格走势对国内白糖期货价格具有重要的联动影响,国内白糖期货价格与ICE原糖期货价格呈现出“同涨同跌”的整体趋势,但受进口政策、汇率等因素影响,也存在一定的价差。

复盘2026年以来(1月1日至2月9日)的期货糖价格行情,整体呈现“震荡下行、阶段性企稳”的走势,无极端波动,贴合全球供应宽松的格局。国内白糖期货主力合约(SR2605)1月初开盘价为5230元/吨,随后受全球原糖价格下跌、国内进口量增加等因素影响,价格持续震荡下行,1月下旬达到阶段性低点5180元/吨,较1月初下跌50元/吨,跌幅0.95%;2月初以来,价格逐步震荡企稳,截至2月9日,收盘价为5210元/吨,较阶段性低点上涨30元/吨,整体波动幅度较小,呈现“窄幅震荡”的特点。

国际原糖期货方面,ICE原糖期货主力合约(SB2605)1月初开盘价为14.5美分/磅,随后受巴西天量产量预期影响,价格持续震荡下行,2月9日收盘价为14.2美分/磅,较1月初下跌0.3美分/磅,跌幅2.07%,整体呈现“小幅下行、震荡企稳”的走势,与国内白糖期货价格走势保持一致。

2026年期货糖价格行情的核心影响因素(供需为主,全面拆解)

2026年期货糖价格行情的波动,核心受全球供需格局驱动,同时受产区天气、进出口政策、消费需求、宏观经济等因素的影响,具体拆解如下,客观、全面,不夸大单一因素的影响:

供应端因素:供应端是决定2026年期货糖价格走势的核心,全球供应宽松是全年的主基调,核心变量是巴西、印度、泰国等主产国的产量变化,国内供应主要受进口量和国产糖产量影响。

全球主产国产量方面,2026年巴西、印度、泰国三大主产国产量均呈现增长态势,推动全球糖供应宽松。巴西作为全球最大的产糖国和出口国,2025/26榨季中南部产糖4022万吨,全国产量超过4400万吨,2026/27榨季产量预估仍超过4000万吨,达到产能天花板,较十年前产量增加近一个泰国的产量,即便部分甘蔗转产乙醇,由于甘蔗基数大、制糖比处于高位,糖产量依旧居高不下。印度作为全球第二大产糖国,2026年甘蔗种植面积增加,产量预计同比增长3%-4%,出口量也将有所增加;泰国2026年糖产量预计同比增长2%-3%,出口量保持稳定,三大主产国产量增长,直接导致2025/26榨季全球糖过剩量达到163-740万吨,对期货糖价格形成持续压制。

国内供应方面,2026年国内白糖供应主要依赖进口,国产糖产量趋于平稳。国产糖方面,国内甘蔗、甜菜种植面积稳定,产量预计与2025年持平,约为1000万吨左右,无重大增长或减产计划;进口方面,受巴西糖产量大增、进口利润丰厚影响,2026年国内白糖进口量预计同比增长5%-6%,其中巴西糖占进口总量的90%以上,巴西糖配额外完税成本不到5100元/吨,进口利润超过200元/吨,大量进口糖涌入国内,进一步加剧国内供应宽松格局,对国内白糖期货价格形成压制,这也是2026年以来国内白糖期货价格震荡下行的核心原因之一。

需求端因素:需求端是拉动期货糖价格上涨的重要动力,2026年全球及国内糖需求呈现“平稳增长、增速放缓”的特点,对价格形成一定的支撑,但支撑力度有限,难以改变供应宽松的整体格局。

全球需求方面,2026年全球经济缓慢复苏,食品加工、饮料制造等行业的糖需求平稳增长,预计全球糖需求同比增长1.5%-2%,其中新兴市场(东南亚、非洲)的需求增速较快,发达国家需求趋于平稳,需求增长主要来自食品加工行业的刚性需求,对期货糖价格形成一定的支撑,但增速放缓,难以抵消供应宽松带来的压制。

主题测试文章,只做测试使用。发布者:admin,转转请注明出处:https://www.boyangwujin.com/5784/