作为有色金属期货市场的重要品种,沪镍期货走势始终受全球供需格局、宏观政策、资金情绪等多重因素影响。2025年12月下旬以来,沪镍期货开启一轮显著上涨行情,突破前期震荡区间,进入新的趋势阶段。本文结合最新市场数据与行业动态,深度解析沪镍期货当前走势、核心驱动因素,并对后续趋势作出预判,为投资者提供参考。

一、沪镍期货近期走势回顾(2025年12月-2026年1月)

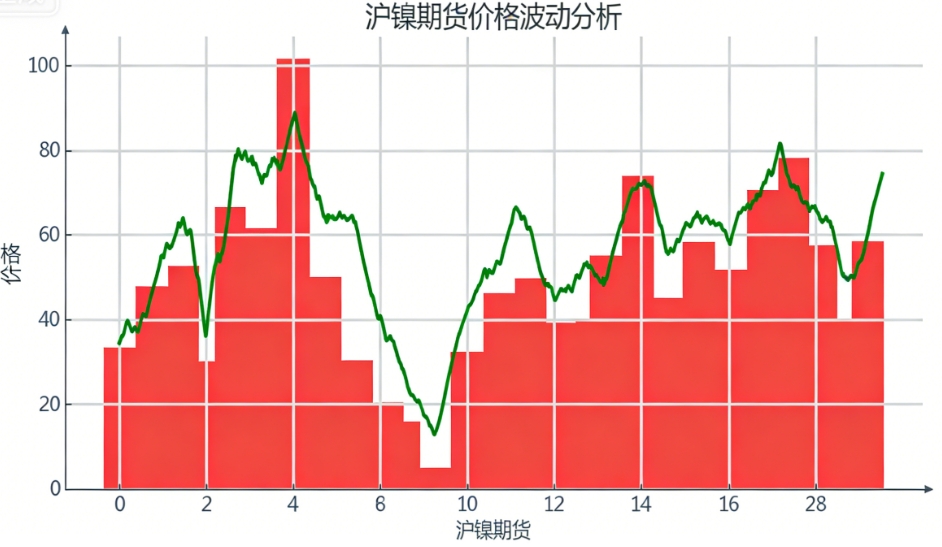

2025年12月中上旬,沪镍期货仍处于低位震荡态势,主力合约一度下探至111700元/吨新低,市场受空头压制明显。但随着印尼镍矿配额收缩政策信号释放,沪镍期货开启强势反弹,价格快速突破112000-119000元/吨、119000-125000元/吨两大关键震荡区间,进入高位宽幅震荡阶段。

截至2026年1月26日,沪镍主力合约收盘价较上月同期上涨18.5%,最高触及151750元/吨,近期在138000-152000元/吨区间博弈。同期,伦敦金属交易所(LME)伦镍同步走强,开盘报18735美元/吨,现报19115美元/吨,涨幅2.16%,盘中最高触及19160美元/吨,周涨幅维持在4%-5%左右,国内外镍价形成共振上涨格局。

现货市场方面,截至1月23日,长江/上海镍均价约148000-149000元/吨,金川镍均价约152000元/吨,进口镍均价约144000-145000元/吨,现货升水约600元/吨,基差偏多格局对期货价格形成短期支撑。

二、沪镍期货走势核心驱动因素解析

(一)供应端:印尼政策收紧成核心利多,供应收缩预期强化

印尼作为全球近70%镍产量的供应国,其产业政策直接决定全球镍价走势。2026年1月,印尼能源与矿产资源部公布全年镍矿RKAB生产配额为2.5亿吨—2.6亿吨,较2025年3.79亿吨的配额大幅下滑超34%,且矿企仅允许在一季度按全年配额的1/4组织生产。印尼政府明确表示,期望镍价稳定在1.9万美元/吨—2.0万美元/吨的目标区间,政策层面主动支撑镍价。

这一政策并非孤立调整,而是2025年以来行业管控的延续:4月上调镍矿特许权使用费至14%—19%,7月将配额审批周期改为一年制,9月收紧镍冶炼项目准入,一系列举措标志着印尼镍产业从“产能扩张”转向“价值提升”。中信证券测算,若配额落地,2026年全球镍行业将出现20万吨供应短缺,LME镍价有望上涨至2.2万美元/吨。

此外,菲律宾矿价上涨、高镍铁报价维持在1050-1100元/镍的高位,叠加印尼雨季对矿运的干扰,进一步抬升镍价成本支撑线。但需注意,国内一级镍排产环比增18.5%至3.72万吨,2025年12月中国精炼镍进口量环比增85%,短期供应压力仍存,形成“强预期、弱现实”的博弈格局。

(二)需求端:下游支撑有限,淡季博弈加剧

镍需求结构中,不锈钢占比约70%,其行业景气度直接影响镍价。当前不锈钢市场处于需求淡季,下游采购意愿低迷,出口量下降,前期挤出口效应逐步显现。尽管不锈钢排产维持高位,社会库存延续去化趋势(无锡+佛山合计约80-92万吨),但300系库存出现小幅累库迹象,对镍价拉动作用有限。

新能源领域,三元电池占镍需求约13.4%,但受磷酸铁锂材料竞争影响,三元材料市场份额缩减至20%左右。虽高镍三元是固态电池核心研发路线,但固态电池规模化商用预计需至2030年,短期难以形成需求增量。合金、电镀领域需求平稳,对镍总需求贡献有限,整体需求端难以对镍价形成强力支撑。

(三)资本与市场端:资金博弈主导,库存与机制形成辅助

资本市场资金博弈是本轮镍价上涨的直接推手。2025年12月印尼配额消息公布后,伦镍多头资金大幅增仓3.9万手,沪镍主力合约持仓量达12.1万手,资金换手频繁,多空分歧显著。从持仓结构看,国内产业资本以套保为主,沪镍前20期货公司持有净空头63798手;国际市场投资基金持有净多头34687手,基于基本面趋势布局,多空对峙制约价格短期涨速。

库存方面,LME镍库存持续小幅回落(1月23日减少768吨至283728吨),缓解市场对供应宽松的预期,但整体库存仍处于相对充裕水平;上期所镍库存量4.7万吨,盘面持仓与库存比为2.6倍,处于历史均值低位,未出现过度炒作特征,资金推动的上涨具备一定基础。

交易机制层面,上期所自2026年1月27日起,将镍期货涨跌停板幅度调整为10%,套保持仓保证金比例调整为11%,一般持仓为12%。这一调整既强化风险防控,也反映市场活跃度提升,为价格趋势性运行提供支撑。

三、2026年沪镍期货后续走势预判与操作建议

(一)趋势预判:长期中枢上移,短期震荡上行

长期来看,印尼镍矿供应收缩政策不可逆,全球镍市场进入紧平衡格局,镍价底部回暖趋势明确,中枢有望稳步上移。当前沪镍主力合约处于11-25万元/吨长期区间的21%分位,伦镍处于10000-35000美元/吨区间的31%分位,价格仍有上行空间,叠加印尼政府1.9-2.0万美元/吨的目标价,长期上涨逻辑清晰。

短期来看,春节前市场受成本支撑与资金情绪影响,高位震荡概率较大,上行空间受淡季需求限制。若沪镍突破15万关口,有望向15.2万元/吨冲击;若回落至14万以下,可能回调至13.8万元/吨支撑位。需警惕印尼配额落地不及预期、库存累库、宏观情绪转向等风险,多空博弈仍将持续。

另有观点认为,低成本MHP产能持续释放将支撑精炼镍供应维持高位,而需求端增量有限,2026年镍价或延续探底进程,核心运行区间参考10万—12.5万元/吨,需关注政策变动对这一预期的打破可能。

(二)操作建议:区间为主,顺势而为,严控风险

短线操作(1-5个交易日):围绕138000-144000元/吨区间高抛低吸,止损设置3000元/吨,快进快出,严控仓位,避免追涨杀跌。

中线操作(1-3个月):等待区间突破确认,若沪镍放量突破14.4万元/吨,可顺势做多,目标看向14.8万-15.2万元/吨;若跌破13.8万元/吨且放量,可顺势做空,目标13.5万元/吨。单笔风险不超账户2%,优先跟随趋势而非预判趋势。

后续重点关注:印尼2026年镍矿配额落地细节与执行力度、国内外库存去化节奏、不锈钢需求恢复情况、LME镍价与美元指数波动、国内宏观政策与资金流向。

四、结语

当前沪镍期货处于“政策利多支撑、需求淡季压制、资金博弈加剧”的复杂格局,长期上涨趋势与短期震荡特征并存。投资者需紧密跟踪核心驱动因素变化,区分短期波动与长期趋势,以区间操作为主,做好风险防控,同时警惕政策、库存、宏观情绪等突发变量对走势的影响。未来随着印尼政策落地与下游需求边际变化,沪镍期货有望逐步走出震荡,确立明确趋势方向。

主题测试文章,只做测试使用。发布者:admin,转转请注明出处:https://www.boyangwujin.com/4494/