从交易规则到盈亏特征的全面风险解析

核心交易规则的风险差异

期权和期货同属于场内金融衍生品,都具备杠杆属性和双向交易机制,但二者的交易规则存在本质区别,这也导致了二者的风险特征截然不同。首先是交易标的不同,期货的交易标的是标准化的远期合约,交易双方约定在未来特定时间以约定价格买卖标的资产,交易的核心是标的资产本身;而期权的交易标的是买卖标的资产的权利,买方支付权利金后,获得在约定时间以约定价格买入或卖出标的资产的权利,而非标的资产本身。

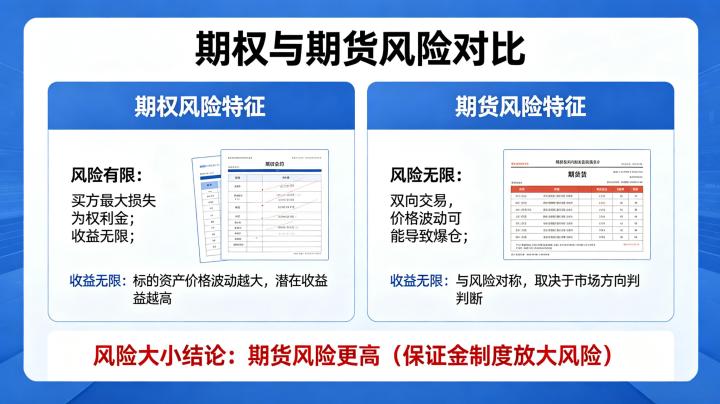

其次是权利义务不同,期货的买卖双方权利义务对等,都有义务在合约到期时履行交割或平仓的责任,若持仓方向与价格走势相反,亏损会持续扩大;而期权的买卖双方权利义务不对等,期权买方只有权利没有义务,到期时可以选择行权或放弃行权,最大亏损仅为已支付的权利金;期权卖方只有义务没有权利,买方行权时必须履行履约责任,亏损空间理论上无限。

第三是保证金制度不同,期货的买卖双方都需要缴纳足额的交易保证金,且每日进行无负债结算,若保证金不足,需要及时补足,否则会被强行平仓;而期权仅卖方需要缴纳保证金,买方无需缴纳保证金,也不存在追加保证金的风险,只需在买入时一次性支付权利金即可。这一规则差异,直接导致了期权买方和卖方的风险特征与期货完全不同。

第四是到期处理规则不同,期货合约到期后,未平仓持仓必须进行交割,现金交割品种直接完成资金划转,实物交割品种需完成标的资产交收;而期权合约到期后,买方可以根据标的价格与行权价的对比,选择行权或放弃行权,只有实值期权会被自动行权,虚值和平值期权会自动作废,买方无需承担任何额外责任。

风险收益特征的全面对比

风险收益特征的差异,是期权和期货最核心的区别,直接决定了二者的风险等级。期货的风险与收益呈现完全对称的特征,买卖双方的盈利和亏损空间均无上限。标的资产价格上涨 1%,多头盈利 1%,空头亏损 1%;价格下跌 1%,空头盈利 1%,多头亏损 1%。若持仓方向与价格走势相反,亏损会持续扩大,甚至超过初始投入的本金,存在穿仓风险。

期权的风险与收益呈现明显的非对称特征,买方和卖方的风险收益完全相反。对于期权买方而言,最大亏损是有限的,仅为买入期权时支付的权利金,无论标的价格走势多么不利,买方都无需追加资金,也不会产生额外亏损;而盈利空间理论上是无限的,标的价格走势越有利,买方的盈利就越大。这种 “有限风险、无限收益” 的特征,使得期权买方的风险等级远低于期货。

对于期权卖方而言,情况则完全相反,最大盈利是有限的,仅为卖出期权时收取的权利金;而亏损空间理论上是无限的,标的价格走势越不利,卖方的亏损就越大,且需要每日缴纳保证金,若保证金不足,会被强行平仓。期权卖方的风险等级与期货类似,甚至在某些情况下高于期货,因为卖方需要承担无限的亏损风险,而盈利却被锁定。

为了更直观地对比,我们可以举一个例子:假设沪深 300 指数当前为 4000 点,沪深 300 股指期货的保证金比例为 10%,买入 1 手股指期货需要保证金 4000×300×10%=12 万元;同时,买入一张行权价为 4000 点的沪深 300 看涨期权,权利金为 100 点,需要支付权利金 100×300=3 万元。若沪深 300 指数上涨至 4200 点,股指期货盈利(4200-4000)×300=6 万元,收益率为 50%;看涨期权盈利(4200-4000-100)×300=3 万元,收益率为 100%。若沪深 300 指数下跌至 3800 点,股指期货亏损 6 万元,亏损率为 50%;看涨期权最大亏损为 3 万元,亏损率为 100%,但不会产生额外亏损。

不同交易场景的风险等级对比

在不同的交易场景下,期权和期货的风险等级也存在明显差异。对于投机交易而言,期货的风险等级高于期权买方,但低于期权卖方。期货投机需要承担无限的亏损风险,且需要缴纳保证金,存在追加保证金和强行平仓的风险;期权买方投机的最大亏损仅为权利金,风险可控,适合风险承受能力较低的投资者;期权卖方投机需要承担无限的亏损风险,且需要缴纳高额保证金,风险等级最高,仅适合专业投资者。

对于对冲交易而言,期权的风险等级远低于期货。期货对冲是完全对冲,会同时锁定风险和收益,若标的价格向有利方向运行,无法获得额外收益;而期权对冲是保险式对冲,买方只需支付少量权利金,即可锁定最大下跌风险,同时保留标的价格上涨带来的收益,不会放弃潜在的盈利机会,风险更低,灵活性更高。例如,投资者持有沪深 300 股票组合,担心大盘下跌,可以买入沪深 300 看跌期权进行对冲,若大盘下跌,看跌期权的盈利可以弥补股票的亏损;若大盘上涨,股票组合可以获得上涨收益,仅损失少量权利金。

对于套利交易而言,期权和期货的风险等级都较低,但期权套利的策略更丰富,风险更可控。期货套利主要包括期现套利、跨期套利、跨品种套利,风险较低,收益稳定;期权套利包括跨式套利、宽跨式套利、牛市价差套利、熊市价差套利等,可以根据不同的市场预期,构建不同风险收益特征的套利组合,风险更低,收益更稳定。

投资者的风险适配建议

投资者应根据自身的风险承受能力、交易经验和投资目标,选择适合自己的衍生品工具。对于风险承受能力较低、交易经验不足的新手投资者,建议优先选择期权买方进行交易,期权买方的最大亏损可控,不会产生额外风险,适合以小博大博取高收益,或用于对冲持仓风险。但需要注意的是,期权有时间价值衰减的特性,临近到期的期权时间价值会快速衰减,若标的价格没有出现预期的波动,权利金会全部归零,投资者需合理选择期权的到期时间和行权价。

对于具备一定交易经验、风险承受能力中等的投资者,可以选择期货进行交易,期货的交易规则简单,流动性充足,适合趋势交易和波段交易。但需要严格控制仓位,设置止损,避免重仓交易和扛单,防范保证金不足和强行平仓的风险。

对于具备丰富交易经验、风险承受能力较高、资金实力雄厚的专业投资者,可以尝试期权卖方交易,通过卖出期权赚取稳定的权利金收益。但需要严格控制仓位,做好保证金管理,避免因标的价格大幅波动导致保证金不足,同时可以通过构建期权组合,降低单一头寸的风险。

无论选择期权还是期货,投资者都必须先系统学习相关的交易规则和风险知识,通过模拟盘熟悉交易流程后,再用小额闲置资金进行实盘交易,始终将风险控制放在第一位。

主题测试文章,只做测试使用。发布者:admin,转转请注明出处:https://www.boyangwujin.com/7720/