期货量化趋势交易,是指通过量化代码与数学模型,将趋势识别、入场出场、止盈止损、仓位管理等交易规则完全标准化,借助计算机程序自动执行交易信号,捕捉期货市场趋势性行情的交易模式,是当前期货市场中机构与专业交易者最主流的交易方式之一。其核心底层逻辑,是技术分析三大前提中的 “价格以趋势方式演变”,期货品种的价格走势一旦形成明确的上涨或下跌趋势,就会具备较强的延续性,量化趋势策略的核心,就是通过标准化的模型,精准捕捉趋势的启动信号,跟随趋势获取收益,同时用严格的风控规则,规避趋势反转带来的亏损。

相较于主观趋势交易,期货量化趋势交易具备不可替代的核心优势。第一是纪律性极强,能够完全克服人性的贪婪与恐惧,严格执行预设的交易规则,不会出现情绪化交易、扛单、随意修改止盈止损等主观交易中常见的问题,这也是量化交易最核心的优势。第二是可回测、可验证,策略的所有规则都可以通过历史行情数据进行回测,清晰看到策略在不同行情中的表现、胜率、盈亏比、最大回撤等核心绩效指标,能够提前验证策略的有效性,避免主观交易中 “凭感觉交易” 的盲目性。第三是可复制、可拓展,一套有效的量化趋势策略,可以适配多个期货品种、多个交易周期,通过多品种、多周期的组合,分散单一品种的行情风险,提升账户收益的稳定性。第四是精力成本低,策略编写完成后,由计算机程序自动盯盘、自动执行交易信号,无需交易者实时盯盘,能够同时监控数十个期货品种,捕捉更多的趋势交易机会。

一套完整可落地的期货量化趋势策略,需要遵循标准化的构建流程,每一个环节都需要严格验证,才能保证策略在实盘中的有效性。第一步是标的池的筛选,量化趋势策略的核心是捕捉趋势行情,因此需要优先选择流动性好、成交量大、持仓量高、趋势性强的期货品种,比如螺纹钢、豆粕、铜、黄金、原油等主流品种,这类品种很难被单一资金控盘,价格走势能够真实反映市场的供需与资金变化,趋势的延续性更强,策略信号的有效性更高。同时,标的池的品种数量不宜过多,常规控制在 10-15 个,覆盖农产品、黑色系、有色金属、能源化工等多个板块,通过板块分散降低策略的整体回撤。

第二步是趋势识别规则的制定,这是量化趋势策略的核心,需要通过量化指标,明确趋势的启动、延续、反转的标准化判断条件。主流的趋势识别规则分为两大类,一类是趋势突破类,比如唐奇安通道突破,当价格突破过去 20 日的最高价时,触发做多信号;跌破过去 20 日的最低价时,触发做空信号,这也是经典海龟交易法则的核心逻辑。另一类是趋势跟踪类,比如双均线系统,当短期均线上穿长期均线时,触发做多信号;短期均线下穿长期均线时,触发做空信号,除此之外,MACD 零轴穿越、布林带轨道突破等,也是常用的趋势识别规则。需要注意的是,趋势识别规则必须简单清晰,避免多个指标的复杂叠加,规则越简单,在实盘中的适应性越强,越不容易出现过拟合问题。

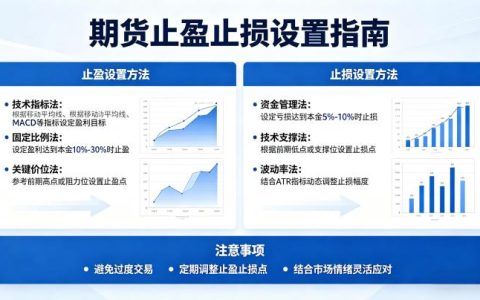

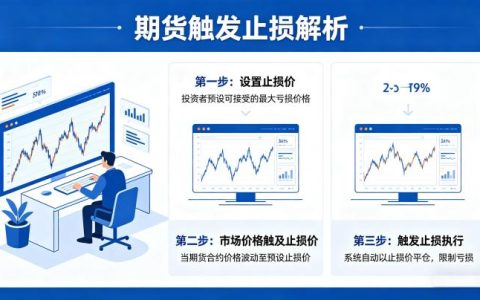

第三步是止盈止损与仓位管理规则的制定,这是策略能否实现长期盈利的核心。止损规则需要明确单笔交易的最大亏损,常规设置为单笔交易亏损不超过账户总资金的 1%,同时结合 ATR 波动率指标设置动态止损,波动率高的品种设置更宽的止损,波动率低的品种设置更窄的止损,避免被行情的正常波动扫损。止盈规则分为固定盈亏比止盈与移动止盈,固定盈亏比止盈常规设置为 3:1 以上,保证策略的盈亏比处于合理区间;移动止盈则是随着趋势的延续,不断调整止盈位,锁定盈利的同时,博取更大的趋势收益。仓位管理规则,优先选择固定比例仓位,单笔开仓仓位不超过账户总资金的 10%,总持仓仓位不超过账户总资金的 50%,也可以通过凯利公式,根据策略的胜率与盈亏比,计算最优的开仓比例。

第四步是策略回测与样本外验证,这是检验策略有效性的核心环节。首先通过 5 年以上的历史行情数据进行回测,检验策略的胜率、盈亏比、最大回撤、年化收益率、夏普比率等核心绩效指标,合格的量化趋势策略,年化收益率应至少高于最大回撤,胜率不低于 40%,盈亏比不低于 1.5:1。回测完成后,需要进行样本外验证,也就是用回测未使用的 1-2 年的行情数据,检验策略的表现,若样本外策略绩效没有出现明显下滑,说明策略的适应性较强,没有出现过拟合;若样本外绩效大幅下滑,说明策略存在过拟合问题,需要重新优化规则。

期货量化趋势策略的实盘表现,往往与回测结果存在差异,核心是回测中忽略了滑点、手续费、流动性等实盘因素,因此实盘优化的第一步,是充分考虑实盘交易中的摩擦成本。在回测中,需要加入合理的滑点与手续费,比如按照 2-3 个滑点、交易所手续费的 2 倍进行回测,若加入摩擦成本后,策略依然能够实现稳定盈利,才具备实盘落地的价值。同时,在实盘初期,需要用小资金进行仿真交易或迷你实盘测试,验证策略在实盘中的信号执行、成交情况、绩效表现,与回测结果进行对比,优化策略的入场出场时机,降低滑点对策略收益的影响。

策略优化的核心误区是过度拟合,很多交易者为了让回测结果更好看,不断优化策略的参数,增加复杂的过滤条件,最终让策略完美适配历史行情,但在实盘中表现极差,这就是典型的过拟合。正确的优化方式,是保持策略规则的简洁性,参数选择通用的常规数值,避免过度优化,同时通过多品种、多周期的组合,提升策略的适应性,而不是通过复杂的参数优化适配单一品种的历史行情。

除此之外,期货量化趋势策略最大的痛点,是震荡行情中的连续亏损,趋势策略在趋势行情中能够获得高额收益,但在震荡行情中,会频繁出现假突破信号,导致连续止损,账户出现回撤。应对这一问题的核心方法,是加入趋势过滤条件,比如用长期均线判断市场的整体趋势,只在长期趋势明确的情况下,执行同方向的交易信号,过滤反向的假突破信号;同时,在震荡行情中,降低策略的开仓仓位,甚至暂停策略运行,等待趋势行情出现后再重新启动,大幅降低震荡行情中的回撤。

实盘交易中,还需要注意策略的持续监控与维护,量化趋势策略不是一劳永逸的,期货市场的行情结构会随着宏观环境、政策变化而改变,需要定期复盘策略的实盘表现,若策略出现连续 6 个月以上的回撤,且绩效指标出现根本性下滑,需要重新检验策略的核心逻辑是否依然有效,对策略进行适度的优化调整,而不是盲目坚持。

主题测试文章,只做测试使用。发布者:admin,转转请注明出处:https://www.boyangwujin.com/7594/