——2026 年商品期货量化交易核心逻辑与落地实操全攻略

商品期货量化交易的核心定义与底层特征

商品期货量化交易,是指通过数理统计、数学建模的方式,将明确的交易逻辑、入场出场规则、仓位管理、止损止盈标准,转化为可执行的计算机代码,由程序自动发出交易信号、执行交易指令的交易模式。其核心本质,是用纪律化的模型替代人为的主观情绪交易,避免因贪婪、恐惧等情绪导致的非理性交易行为,让交易决策始终保持一致性。

与主观交易相比,商品期货量化交易有着鲜明的底层特征。其一,交易决策完全数据化,所有交易规则都有明确的量化标准,不存在模糊的主观判断,无论是趋势跟踪还是套利交易,入场与出场都有明确的信号触发条件,彻底杜绝了 “凭感觉交易” 的问题。其二,可回测与可验证性,投资者可以通过品种的历史行情数据,对量化策略进行回测验证,清晰看到策略在历史行情中的表现,包括胜率、盈亏比、最大回撤、年化收益率等核心指标,提前判断策略的有效性,这是主观交易无法实现的优势。其三,全时段盯盘与高效执行,程序可以 24 小时覆盖商品期货的日盘与夜盘交易时段,不会错过任何符合规则的交易信号,同时能在信号触发的瞬间完成下单操作,执行效率远高于人工交易,尤其适配商品期货日内波动频繁的行情特征。

2026 年国内商品期货量化交易的主流策略,已形成清晰的体系划分,根据交易逻辑可分为趋势跟踪、套利交易、均值回归、多因子四大类,不同策略的风险收益特征、适配行情、资金容量有着明确差异,为个人投资者提供了丰富的选择空间。

商品期货量化交易的核心策略体系与适配场景

趋势跟踪策略是 2026 年个人投资者最易落地、应用最广泛的量化策略,其核心逻辑是 “顺势而为”,通过均线、布林带、ATR、MACD 等技术指标,捕捉商品期货的趋势性行情,在趋势启动时入场,趋势结束时离场。根据交易周期可分为日内趋势、波段趋势、中长线趋势,其中日内趋势策略持仓时间短、隔夜风险低,更适合新手投资者入门。该策略的核心优势是能捕捉到商品期货的大级别趋势行情,盈利空间无上限,而劣势是在震荡行情中会频繁触发假信号,出现连续亏损。商品期货的农产品、黑色系、有色金属等品种,受产业链供需、季节性规律影响,极易出现持续的趋势性行情,是趋势跟踪策略的最佳适配标的。

个人投资者量化交易体系的搭建全流程

2026 年国内量化交易平台的门槛持续降低,个人投资者从 0 到 1 搭建完整的商品期货量化交易体系,可分为四个核心步骤,循序渐进落地执行。

第一步是策略开发与逻辑构建,这是量化交易的核心基础。投资者首先要明确自身的风险承受能力、资金规模、可投入的时间精力,确定适配的策略方向,新手建议从低频率的趋势跟踪或跨期套利策略入手,避免直接尝试高频交易。策略逻辑必须具备可解释性,要贴合商品期货的品种特性与产业链逻辑,不能单纯依靠参数优化拟合历史行情,否则极易出现过拟合问题。

第二步是策略回测与样本外验证。投资者可通过国内合规的量化平台,导入商品期货的历史行情数据,对开发的策略进行回测,回测周期至少覆盖 3 年以上的行情,包含牛市、熊市、震荡市等不同市场环境,确保策略在不同行情中都具备稳定性。回测完成后,必须进行样本外验证,用策略开发时未使用的历史数据,再次验证策略的有效性,避免策略在历史数据中过度拟合。同时,回测过程中必须充分考虑手续费、滑点、流动性等实盘因素,否则回测结果会与实盘表现出现巨大偏差。

第三步是仿真交易与策略优化。回测与样本外验证有效的策略,必须经过至少 3-6 个月的仿真交易,模拟实盘环境验证策略的表现。仿真交易能完全模拟实盘的成交规则、滑点、手续费,检验策略在实时行情中的有效性,同时能帮助投资者发现策略中存在的漏洞,比如极端行情下的止损失效、流动性不足导致的无法成交等问题。根据仿真交易的结果,投资者可对策略进行针对性的优化调整,但要避免过度优化,防止策略再次陷入过拟合。

第四步是小资金实盘部署与持续监控。仿真交易验证有效的策略,才能进入实盘部署阶段,新手投资者必须用小资金起步,建议初始资金不超过总资金的 20%,逐步验证策略的实盘表现。实盘运行过程中,要持续监控策略的核心指标,包括最大回撤、胜率、盈亏比、夏普比率等,当策略出现连续亏损、最大回撤超过历史回测的极值时,要及时暂停策略,分析问题原因,判断是策略失效还是短期行情不匹配,针对性调整后再重新运行。

商品期货量化交易的核心风险与规避方法

2026 年商品期货量化交易的参与门槛持续降低,但盈利的门槛从未下降,个人投资者在实操过程中,必须重点规避四大核心风险。

第一是策略过拟合风险,这是新手投资者最容易犯的错误。很多投资者在回测时,通过不断优化参数,让策略在历史行情中表现出完美的收益曲线,但到了实盘却大幅亏损,核心原因就是策略过度拟合了历史行情的偶然特征,不具备普适性。规避这一风险的核心方法,是简化策略逻辑,减少策略的参数数量,用样本外数据验证策略有效性,同时避免过度优化参数,确保策略能适应不同的市场环境。

第二是实盘滑点与流动性风险。商品期货的小品种、远月合约流动性不足,策略回测时的理想成交价格,在实盘中往往无法实现,导致滑点过大,直接侵蚀策略收益,甚至让原本盈利的策略变为亏损。规避这一风险的核心方法,是只选择主力合约、成交量大、流动性充足的品种开发策略,同时在回测时预留充足的滑点空间,严格测试策略在低流动性行情中的表现。

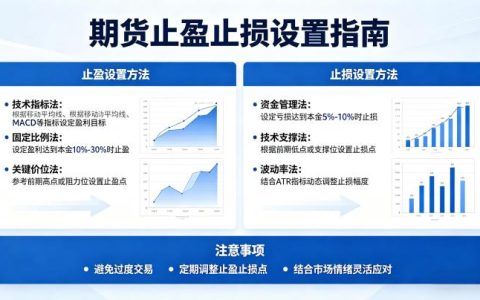

第三是杠杆与仓位管理风险。期货是保证金杠杆交易,量化策略若仓位控制不当,即使胜率很高,也可能因一次极端行情出现爆仓风险。很多新手投资者在回测时用满仓测试,看似收益很高,实则完全忽略了杠杆风险,实盘运行中极易出现大幅回撤。规避这一风险的核心方法,是建立严格的资金管理规则,设置单品种仓位上限、总仓位上限,同时在策略中加入动态仓位管理机制,根据市场波动率调整仓位,波动率越高,仓位越低,确保策略能应对极端行情的冲击。

第四是策略失效风险。期货市场的行情结构、资金结构、政策环境始终在变化,原本有效的策略,可能会因市场环境的改变而出现持续失效,这是量化交易无法避免的问题。规避这一风险的核心方法,是建立多策略、多品种、多周期的组合体系,不同策略之间形成互补,避免单一策略失效导致整体资金出现大幅回撤,同时持续跟踪市场环境的变化,定期对策略进行迭代优化,让策略始终适配市场的最新特征。

主题测试文章,只做测试使用。发布者:admin,转转请注明出处:https://www.boyangwujin.com/7491/