——2026 年金融衍生品市场核心品类差异全解析

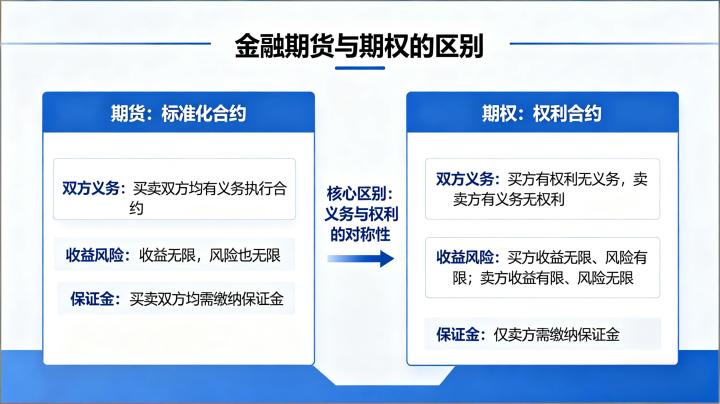

金融期货与期权最核心的区别,在于合约赋予交易双方的权利与义务关系不同,这也是二者所有差异的底层根源。金融期货合约,是由交易所统一制定的、约定在未来某一特定时间,以约定价格交割一定数量标的金融资产的标准化合约,其核心特征是双向对等的权利与义务。对于期货合约的买方与卖方而言,在合约到期时,都必须承担履约的义务,买方必须按照约定价格买入标的资产,卖方必须按照约定价格卖出标的资产,除非在合约到期前通过反向平仓了结头寸。无论是多头还是空头,都拥有平等的交易权利,同时也承担对等的履约义务,不存在一方只享受权利不承担义务的情况。目前国内上市的金融期货,包括沪深 300、上证 50、中证 500、中证 1000 股指期货,以及 2 年期、5 年期、10 年期国债期货,均严格遵循这一核心规则中国金融期货交易所。而金融期权合约,是指期权买方有权在约定的期限内,按照约定的价格买入或者卖出约定标的金融资产的标准化合约,其核心特征是权利与义务的完全分离。期权交易分为买方与卖方两个完全不对等的角色,期权的买方,在支付一笔权利金后,获得了在合约到期前,按照约定价格行权的权利,却不承担必须行权的义务,若标的价格走势不符合预期,买方可以选择放弃行权,最大损失仅为已支付的权利金。而期权的卖方,在收取买方支付的权利金后,只承担合约约定的履约义务,不拥有任何主动选择的权利,只要买方提出行权要求,卖方就必须无条件按照约定价格履行交割义务,没有拒绝的权利。国内上市的金融期权,包括沪深 300 股指期权、上证 50ETF 期权、中证 500ETF 期权等,均严格遵循这一权利义务分离的核心规则。

基于权利与义务的本质差异,金融期货与期权的盈亏结构、风险收益特征呈现出完全不同的特点,这也是投资者选择品类时最需要关注的核心要点。金融期货的盈亏结构呈现线性对称特征,风险与收益完全对等。对于期货多头而言,标的资产价格上涨,盈利同步增加,价格下跌,亏损同步扩大;对于期货空头而言,标的资产价格下跌,盈利同步增加,价格上涨,亏损同步扩大。无论是多头还是空头,理论上的盈利空间都是无限的,同时亏损空间也没有上限,除非通过止损操作提前了结头寸。举个简单的例子,投资者买入沪深 300 股指期货,合约乘数为每点 300 元,当沪深 300 指数上涨 100 点,投资者盈利 3 万元;若指数下跌 100 点,投资者亏损 3 万元,盈亏完全对称,不存在盈利或亏损的上限。这种线性盈亏结构,意味着期货交易的盈利与亏损始终与标的价格的波动幅度成正比,投资者能清晰地预判价格波动对应的盈亏变化。而金融期权的盈亏结构呈现非线性不对称特征,买方与卖方的风险收益完全反向。对于期权买方而言,风险是完全锁定的,最大亏损就是买入期权时支付的全部权利金,不会因为标的价格的不利波动而扩大亏损;但盈利空间理论上是无限的,标的价格向有利方向波动的幅度越大,买方的盈利就越高,没有上限。对于期权卖方而言,情况则完全相反,盈利是完全锁定的,最大盈利就是卖出期权时收取的全部权利金,无论标的价格向有利方向波动的幅度有多大,卖方的盈利都不会超过已收取的权利金;但亏损空间理论上是无限的,标的价格向不利方向波动的幅度越大,卖方的亏损就越高,没有上限。这种非线性的盈亏结构,让期权能实现更精细化的风险收益管理,投资者可以根据自身的风险承受能力,选择作为买方锁定最大亏损,或作为卖方赚取固定的权利金收益。

交易规则层面,金融期货与期权最核心的差异体现在保证金制度上,这直接决定了二者的资金占用、杠杆水平与风险管理模式。金融期货交易实行双向保证金制度,无论是合约的买方还是卖方,都必须按照交易所的规定缴纳足额的交易保证金,且保证金会随着标的价格的波动每日进行无负债结算。这是因为期货买卖双方都承担着到期履约的义务,交易所需要通过保证金制度,保障双方都能履行合约义务,防范违约风险。期货交易的保证金,既是交易的履约担保,也是投资者实现杠杆交易的核心,国内金融期货的保证金比例通常在 8%-15% 之间,对应 6-12 倍的交易杠杆,投资者只需缴纳少量保证金,就能撬动对应规模的合约价值。但需要注意的是,当标的价格出现不利波动,导致账户保证金不足时,投资者必须在规定时间内追加保证金,否则持仓将被强制平仓,这也是期货交易核心的风险点之一。而金融期权交易实行单向保证金制度,只有期权的卖方需要缴纳保证金,期权的买方无需缴纳任何保证金,只需全额支付权利金即可。这是因为期权买方只拥有行权的权利,不承担履约义务,不存在违约风险,因此无需缴纳保证金;而期权卖方必须承担无条件履约的义务,存在违约风险,因此交易所要求卖方缴纳足额的保证金,作为履约担保,且保证金同样会每日进行无负债结算,当价格出现不利波动导致保证金不足时,卖方必须及时追加保证金,否则将面临强制平仓。对于期权买方而言,交易的最大资金占用就是支付的权利金,不存在后续追加资金的风险,资金占用完全锁定;而对于期权卖方而言,资金占用会随着标的价格的波动而变化,面临着追加保证金的风险,这与期货交易的资金管理逻辑有本质区别。

基于上述核心差异,金融期货与期权的交易策略、适用投资场景有着清晰的边界,投资者需根据自身的投资目标、风险承受能力与市场判断,选择适配的工具。金融期货的核心适用场景,集中在趋势交易与对冲套保两个维度。在趋势交易场景中,期货的线性盈亏结构、高杠杆特性,能让投资者精准捕捉标的资产的趋势性行情,无论是看涨还是看跌,都能通过做多或做空期货合约,获得与标的波动幅度匹配的收益,适合对标的价格走势有明确方向性判断的投资者。在对冲套保场景中,期货是最基础、最高效的风险管理工具,持有股票现货的投资者,可以通过做空股指期货,对冲大盘下跌带来的系统性风险;持有债券资产的投资者,可以通过做空国债期货,对冲利率上行带来的债券价格下跌风险,实现资产组合的风险对冲,这也是机构投资者最核心的应用场景。而金融期权的适用场景更为丰富,除了基础的方向性交易,还能覆盖波动率交易、保险对冲、收益增强等多元化场景。在方向性交易场景中,期权买方可以用有限的亏损成本,博取标的价格大幅波动带来的高收益,适合对标的价格有极端行情预判,但风险承受能力有限的投资者。在保险对冲场景中,投资者可以通过买入认沽期权,为持有的股票现货资产购买 “下跌保险”,若标的价格下跌,期权的盈利可以弥补现货的亏损,若标的价格上涨,投资者仅损失少量权利金,仍能享受现货上涨的收益,这是期货无法实现的非对称对冲效果。在波动率交易场景中,投资者可以通过跨式、宽跨式等期权组合策略,不预判标的价格的涨跌方向,仅通过预判标的波动率的变化获利,这是期权独有的交易模式,填补了期货只能做方向性交易的空白。在收益增强场景中,持有现货资产的投资者,可以通过卖出虚值认购期权,收取权利金,在震荡行情中增强资产组合的收益,实现持仓的精细化管理。

主题测试文章,只做测试使用。发布者:admin,转转请注明出处:https://www.boyangwujin.com/7479/