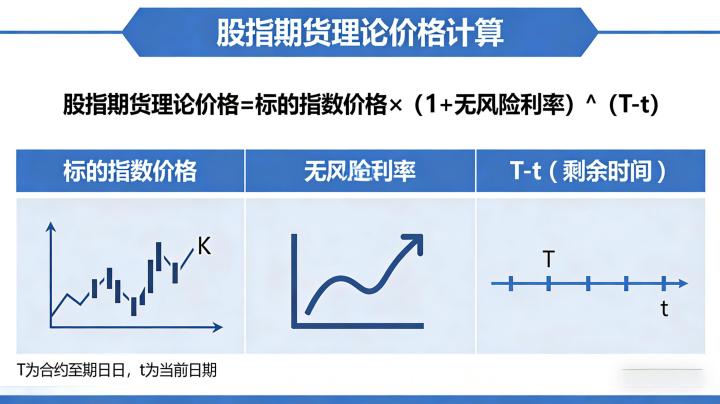

股指期货理论价格是股指期货定价的核心基础,也是判断股指期货价格是否合理、进行期现套利的重要依据。2026 年国内股指期货市场持续成熟,沪深 300、上证 50、中证 500、中证 1000 四大品种的定价效率不断提升,但受市场情绪、资金流向、交易成本等因素影响,股指期货实际价格与理论价格仍会出现阶段性偏离,为投资者提供了套利机会。全面理解股指期货理论价格的计算原理、掌握计算公式与参数选取方法,是参与股指期货交易、进行期现套利的核心前提。

股指期货理论价格的核心定义与定价原理

股指期货理论价格,是指在无套利均衡条件下,股指期货合约应该具有的合理价格,其核心定价原理是持有成本模型。持有成本模型认为,股指期货作为股票指数的衍生品,其价格应该等于现货指数价格加上持有现货指数至期货合约到期日的持有成本,减去持有现货指数期间获得的股息收益。

持有成本模型的核心逻辑是无套利原则,即如果股指期货实际价格高于理论价格,投资者可以通过买入现货指数、卖出股指期货进行正向套利,获取无风险收益;如果股指期货实际价格低于理论价格,投资者可以通过卖出现货指数、买入股指期货进行反向套利,获取无风险收益。套利行为会推动股指期货价格向理论价格回归,最终实现无套利均衡。

需要特别注意的是,持有成本模型是基于完美市场假设推导出来的,假设市场无交易成本、无税收、无卖空限制、资金可以按无风险利率自由借贷。但在实际市场中,这些假设并不完全成立,因此股指期货实际价格会围绕理论价格上下波动,形成合理的套利区间。

2026 年股指期货理论价格的详细计算公式

股指期货理论价格的通用计算公式为:F (t,T)=S (t)×[1+(r-d)×(T-t)/365]

其中:

- F (t,T) 为 t 时刻到期日为 T 的股指期货理论价格

- S (t) 为 t 时刻的现货指数价格

- r 为无风险利率(年化)

- d 为现货指数的股息率(年化)

- T-t 为期货合约剩余到期天数

公式中各个参数的选取对理论价格的计算结果影响显著,2026 年的参数选取标准如下:

- 现货指数价格 S (t):取对应指数的实时收盘价或最新成交价,例如计算沪深 300 股指期货理论价格,取沪深 300 指数的实时价格。

- 无风险利率 r:通常选取银行间同业拆借利率(SHIBOR)或国债收益率,2026 年国内一年期 SHIBOR 利率约为 2.5%,因此无风险利率可取 2.5%。

- 股息率 d:不同指数的股息率差异较大,沪深 300 指数的年化股息率约为 2.2%,上证 50 指数约为 3.0%,中证 500 指数约为 1.5%,中证 1000 指数约为 1.2%。

- 剩余到期天数 T-t:从计算当日到期货合约最后交易日的自然天数,例如 2026 年 4 月 15 日计算 IF2605 合约的理论价格,最后交易日为 2026 年 5 月 15 日,剩余到期天数为 30 天。

2026 年股指期货理论价格计算实例

以 2026 年 4 月 15 日的沪深 300 股指期货 IF2605 合约为例,计算其理论价格。当日沪深 300 指数收盘价 S (t)=4200 点,无风险利率 r=2.5%,沪深 300 指数股息率 d=2.2%,剩余到期天数 T-t=30 天。

将参数代入公式:

F (t,T)=4200×[1+(2.5%-2.2%)×30/365]

=4200×[1+0.003×0.08219]

=4200×1.0002466

≈4201.04 点

计算结果显示,2026 年 4 月 15 日 IF2605 合约的理论价格约为 4201.04 点。若当日 IF2605 合约的实际收盘价为 4210 点,高于理论价格约 9 点,说明股指期货价格被高估,存在正向套利机会;若实际收盘价为 4195 点,低于理论价格约 6 点,说明股指期货价格被低估,存在反向套利机会。

股指期货理论价格的实战应用与注意事项

股指期货理论价格最主要的实战应用是进行期现套利。当股指期货实际价格高于理论价格加上交易成本时,进行正向套利:买入沪深 300ETF 等现货指数产品,同时卖出股指期货合约,待期货合约到期或价格回归理论价格时,平仓了结,获取无风险收益。当股指期货实际价格低于理论价格减去交易成本时,进行反向套利:卖出现货指数产品,同时买入股指期货合约,待价格回归时平仓获利。

除了期现套利,股指期货理论价格还可以用于判断股指期货的估值水平,辅助趋势交易。当股指期货实际价格大幅高于理论价格时,说明市场情绪过于乐观,存在回调风险;当实际价格大幅低于理论价格时,说明市场情绪过于悲观,存在反弹机会。

在实际应用中,需要注意以下几点:一是交易成本的影响,包括期货手续费、现货交易手续费、冲击成本等,只有当价格偏离幅度超过交易成本时,套利才有利可图。2026 年股指期货期现套利的交易成本约为 0.2%-0.3%,因此合理的套利区间为理论价格 ±0.3%。二是股息率的不确定性,上市公司的分红时间和分红金额可能会与预期存在差异,影响理论价格的准确性。三是流动性风险,在市场波动剧烈时,现货或期货可能出现流动性不足的情况,导致无法及时建仓或平仓,影响套利效果。

主题测试文章,只做测试使用。发布者:admin,转转请注明出处:https://www.boyangwujin.com/7382/