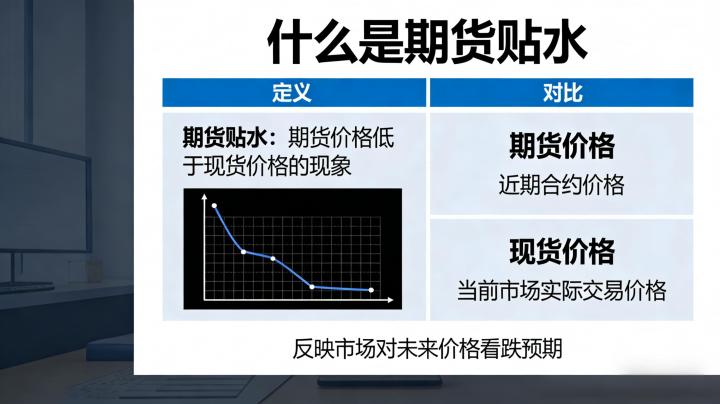

想要理解什么是期货贴水,首先要明确其核心定义,期货贴水也被称为期货现货贴水,是期货市场中最基础的概念之一,指的是在特定时间点,某一商品的期货合约价格低于其现货市场价格的现象,与之相对的概念是期货升水,也就是期货合约价格高于现货市场价格的情况。在期货市场中,期货贴水可以分为两种核心类型,一种是现货对期货的贴水,也就是我们常说的期货升水,另一种是期货对现货的贴水,也就是本文核心解析的期货贴水,同时,不同到期月份的期货合约之间,也会出现近月合约价格低于远月合约,或者远月合约价格低于近月合约的情况,其中远月合约价格低于近月合约价格的现象,也被称为远月贴水,属于期货贴水的延伸范畴。举个简单的例子,2026 年某一交易日,国内螺纹钢的现货市场价格为 4000 元 / 吨,而同期上海期货交易所的螺纹钢主力期货合约价格为 3900 元 / 吨,这种情况下,期货价格低于现货价格,就属于典型的期货贴水,贴水幅度为 100 元 / 吨。需要明确的是,期货贴水是一个动态变化的数值,会随着期货价格与现货价格的波动实时变化,贴水幅度的扩大与收窄,都反映了市场对当前商品供需格局与未来价格走势的预期变化,这也是 2026 年商品市场中,期货贴水现象能够为交易决策提供参考的核心原因。很多新手交易者会混淆期货贴水与升水的概念,简单来说,判断期货贴水的核心标准,就是看期货价格是否低于现货价格,低了就是贴水,高了就是升水,这个核心判断标准不会因为商品品种、交易市场的变化而改变,无论是国内的上海期货交易所、大连商品交易所、郑州商品交易所,还是海外的伦敦金属交易所、芝加哥商品交易所,期货贴水的定义都是统一的。

理解了什么是期货贴水,更重要的是明白期货贴水形成的核心原因,2026 年商品市场中,期货贴水现象的出现,并非偶然,而是由多种市场因素共同作用的结果,核心驱动因素主要集中在四个方面。首先,市场对商品未来供需格局的预期变化,是期货贴水形成的最核心原因。期货价格反映的是市场对商品未来某一时间点价格的预期,当市场预期未来某一商品的供应会大幅增加,或者需求会大幅下降,导致未来的商品价格会低于当前的现货价格时,就会出现期货价格低于现货价格的期货贴水现象。比如 2026 年,当某一商品的新增产能将在未来半年集中释放,市场预期未来供应会大幅过剩,就会纷纷卖出远月期货合约,导致远月期货合约价格持续低于现货价格,形成明显的期货贴水。反之,当市场预期未来供应会收缩,需求会上涨,就会出现期货升水的情况。其次,商品的持有成本与交割成本,是影响期货贴水的重要因素。商品的持有成本,包括仓储费、保险费、资金利息、损耗费等,正常情况下,期货价格应该等于现货价格加上持有成本,也就是期货升水的状态,但当市场现货供应极度紧张,市场参与者愿意为了当下拿到现货支付更高的溢价时,就会出现现货价格高于期货价格的期货贴水现象,这种情况在大宗商品的旺季尤为常见。同时,期货交割的各项成本,包括交割手续费、运输费、检验费等,也会影响期货贴水的幅度,当交割成本较高时,期货价格与现货价格之间的价差会进一步扩大,贴水幅度也会随之增加。第三,现货市场的短期供需错配,是期货贴水形成的短期驱动因素。当现货市场出现短期的供应中断,或者需求集中爆发,导致现货价格短期大幅上涨,而期货价格反映的是长期预期,涨幅不及现货价格,就会形成期货贴水。比如 2026 年,某一商品主产区遭遇极端天气,导致短期现货供应大幅收缩,现货价格快速拉升,而市场预期未来天气好转后供应会恢复,期货价格没有同步上涨,就会出现明显的期货贴水。第四,宏观经济预期与市场风险偏好的变化,也会引发期货贴水。当市场对未来宏观经济走势预期悲观,认为未来经济下行会导致商品需求大幅下降,就会卖出远月期货合约,导致远月期货价格低于现货价格,形成期货贴水。2026 年,全球经济处于复苏的关键窗口期,宏观经济预期的任何变化,都会引发商品市场期货贴水幅度的调整,这也是需要重点关注的。

在 2026 年的商品市场中,期货贴水现象会对不同的交易主体产生完全不同的影响,无论是套期保值的产业链企业,还是投机交易的个人投资者,都需要明确期货贴水对自身交易的影响,才能做出合理的交易决策。对于产业链的套期保值企业而言,期货贴水的环境,对上游生产企业与下游消费企业的影响是完全相反的。对于上游的生产企业来说,期货贴水意味着当前的现货价格高于期货价格,企业在现货市场卖出产品可以获得更高的收益,而如果在期货市场进行卖出套期保值,期货价格低于现货价格,会导致套保的基差出现不利变化,影响套保效果。但如果市场预期未来价格会持续下跌,上游企业依然可以通过期货市场进行卖出套保,锁定未来的产品销售价格,对冲价格下跌的风险,只是需要根据贴水幅度调整套保的仓位与合约选择。对于下游的消费企业来说,期货贴水的环境是相对有利的,期货价格低于现货价格,意味着企业可以通过买入期货合约,以低于当前现货市场的价格锁定未来的原材料采购成本,降低企业的采购支出。尤其是当期货贴水幅度较大,而市场预期未来价格会上涨时,下游企业通过买入期货合约进行套期保值,不仅可以锁定采购成本,还可以获得贴水幅度收窄带来的额外收益,这也是 2026 年很多下游企业在期货贴水环境下常用的套保策略。对于期货市场的投机交易者而言,期货贴水现象既带来了交易机会,也伴随着相应的风险。首先,期货贴水幅度的变化,会带来基差交易的机会,当市场预期未来贴水幅度会收窄,交易者可以通过买入期货合约、卖出现货的方式进行基差套利,赚取贴水收窄的收益;当预期未来贴水幅度会扩大,交易者可以通过卖出期货合约、买入现货的方式进行套利。其次,期货贴水的结构,也会为趋势交易提供参考信号,当商品处于期货贴水的结构,同时现货需求持续旺盛,库存持续下降,意味着现货市场供需偏紧,期货价格有向现货价格回归的需求,可能会带来期货价格的上涨机会;反之,如果期货贴水的同时,现货供应持续增加,库存持续累积,意味着现货价格有下跌的风险,期货价格也会随之走弱。需要注意的是,期货贴水并不意味着期货价格一定会上涨,很多新手交易者会误以为期货贴水就是价格被低估,盲目买入期货合约,最终造成亏损,这是 2026 年新手交易者需要重点规避的误区。

在 2026 年的商品期货交易中,想要用好期货贴水这一工具,就需要掌握其在行情研判与交易策略制定中的实操应用方法,避免陷入认知误区。首先,在行情研判中,期货贴水需要结合其他基本面指标综合判断,不能单独作为交易的依据。期货贴水的结构,反映的是市场当前的供需格局与未来预期,需要结合商品的库存数据、开工率、供需平衡表、宏观经济走势等指标,综合判断贴水形成的核心原因,才能对未来的行情走势做出准确的判断。比如,当商品处于期货贴水的结构,同时库存处于历史低位,下游需求持续旺盛,开工率维持高位,说明现货市场供需极度紧张,期货价格有很强的向现货价格回归的动力,未来期货价格上涨的概率较大;反之,如果商品处于期货贴水结构,但库存处于历史高位,下游需求低迷,开工率持续下降,说明期货贴水是因为市场预期未来供应过剩、需求下滑,未来期货价格与现货价格都有下跌的风险。其次,在交易策略制定中,需要根据期货贴水的结构与幅度,选择合适的交易方向与合约。对于趋势交易而言,在期货贴水的结构下,若基本面支撑价格上涨,优先选择近月合约进行买入操作,因为近月合约距离交割月更近,受现货价格的影响更大,贴水幅度收窄的速度更快,上涨的弹性也更大;若基本面支撑价格下跌,优先选择远月合约进行卖出操作,因为远月合约反映的是长期悲观预期,下跌的空间更大。对于套利交易而言,期货贴水的结构可以带来跨期套利的机会,当市场预期未来贴水幅度会收窄,也就是近月合约与远月合约的价差会缩小,可以进行买入近月合约、卖出远月合约的正向套利;当预期未来贴水幅度会扩大,也就是近远月合约的价差会扩大,可以进行卖出近月合约、买入远月合约的反向套利。需要特别提醒的是,2026 年商品市场的波动幅度明显加大,期货贴水的结构可能会因为突发事件快速转变为升水结构,交易者在制定交易策略时,必须做好风险防控,设置合理的止损止盈,控制好仓位,避免因为市场结构的突然变化造成大额亏损。同时,要持续跟踪基本面的边际变化,及时调整交易策略,不能仅凭期货贴水这一个指标做出交易决策。

主题测试文章,只做测试使用。发布者:admin,转转请注明出处:https://www.boyangwujin.com/7022/