深度解析期现价格联动逻辑、基差运用与实操策略

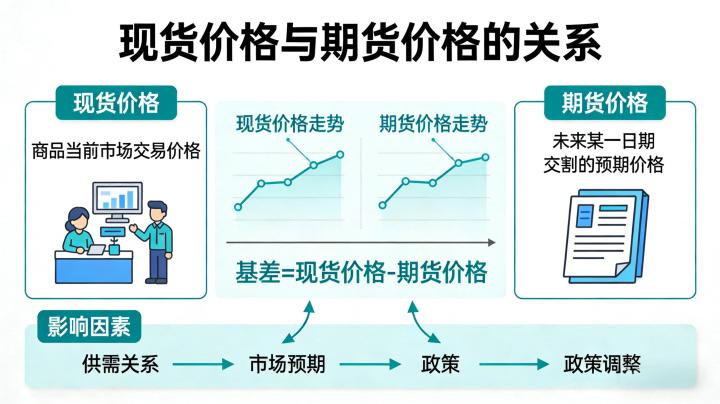

现货价格是指商品在现货市场即时买卖、钱货两清的成交价格,反映当下真实供需与交易成本,是产业链定价的基础依据。期货价格则是交易所标准化合约约定的未来特定时间、特定品级商品的交易价格,包含市场对未来供需、资金成本、仓储费用、政策预期等综合判断,是远期定价的重要参考。两者虽形成机制、时间维度不同,但因锚定同一标的商品,存在天然且紧密的内在联系,共同构成商品市场完整的价格体系,也是 2026 年投资者分析行情、企业风险管理的核心依据。

现货与期货价格最核心的规律是同向联动、到期收敛。正常市场环境下,现货价格上涨会带动期货价格走高,现货价格下跌也会拖累期货价格下行,两者走势保持高度同步,这是因为影响供需的核心因素对两个市场同时作用。2026 年全球能源、农产品、化工品市场波动加剧,这种联动性更加明显,比如原油现货供应收紧,现货价格快速上涨,市场对未来供应偏紧的预期会直接推升原油期货价格,反之亦然。

基差是衡量现货与期货价格关系的核心指标,计算公式为基差 = 现货价格 – 期货价格,基差的正负、大小直接反映期现价格的偏离程度,是 2026 年投资者与企业判断市场状态的重要依据。

2026 年宏观环境、市场结构变化,让期现价格联动呈现新特征,核心影响因素包括三方面。一是供需基本面,这是决定期现价格走势的根本,无论是现货库存、产能释放,还是未来需求预期、产业政策调整,都会同时影响两个市场,比如国内基建政策落地,既拉动沥青现货需求,也推升沥青期货价格。二是资金与持有成本,2026 年利率波动直接影响资金成本,仓储、物流、保险费用变化则改变持有现货的成本,进而影响期货价格与现货价格的价差,资金成本上升会扩大期货升水幅度。三是市场情绪与流动性,期货市场资金流入、投机情绪升温,可能短期导致期货价格偏离现货价格,但随着套利资金介入,偏离会快速修复,2026 年量化交易普及,让期现价格回归效率大幅提升。

对于 2026 年的投资者与企业而言,理解期现价格关系的核心价值在于落地应用,主要分为三大场景。

2026 年应用期现价格关系时,需警惕三类风险。首先是极端行情下的联动失效,地缘冲突、政策突变等突发因素,可能导致期现价格短期脱钩,基差异常波动,此时需控制仓位、及时调整策略。其次是现货数据失真风险,部分小众商品现货市场不规范,报价不统一,可能误导基差判断,需选择权威、真实的现货价格数据。最后是交割规则限制,期货交割有品级、仓库、时间等严格要求,套利与套保操作需符合交割规则,避免因规则不熟悉导致操作失败。

主题测试文章,只做测试使用。发布者:admin,转转请注明出处:https://www.boyangwujin.com/6936/