在期货交易中,“期货基数”本质上指的是**期货基差**,它是连接现货市场与期货市场的核心纽带,也是交易者制定套期保值、套利策略的重要依据。对于期货新手而言,理解基差的含义、计算方式及波动规律,能更精准地把握市场走势,规避价格波动风险。本文将从定义、计算、影响因素、实际应用等维度,通俗解读期货基差,帮你快速掌握这一核心概念。

一、期货基数(基差)的核心定义

期货基差是指**某一特定时点、特定地点的商品现货价格,与对应期货合约价格之间的差值**。这里的期货合约通常选取距离当前时间最近的交割合约(即近月合约),因为近月合约价格与现货价格的关联性最强,能更真实反映市场供需差异。

需要注意的是,基差并非固定值,会随现货价格、期货价格的动态变化而波动,其正负、大小直接反映了现货市场与期货市场的相对强弱关系,是期货交易中判断市场情绪和定价合理性的关键指标。

二、期货基差的计算公式与正负含义

1. 核心计算公式

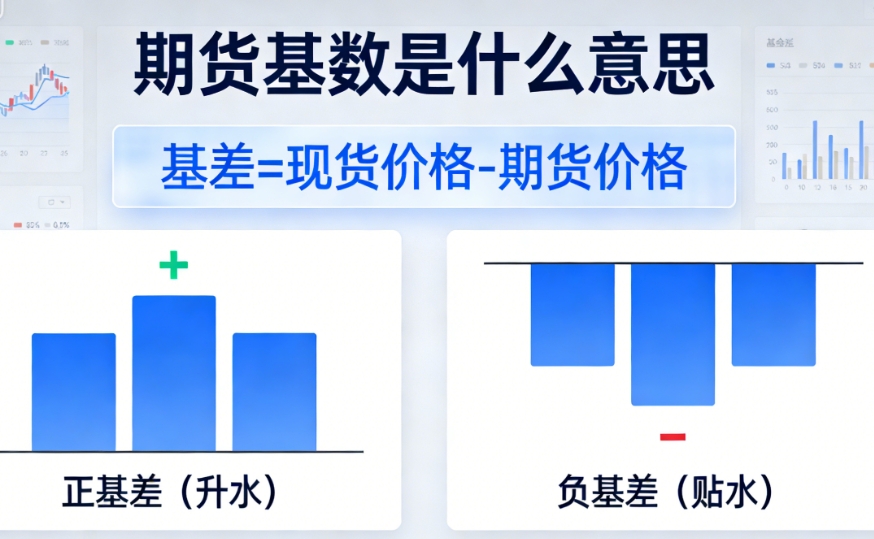

基差的计算逻辑简单明确,公式为:基差 = 现货价格 – 期货价格。通过这个公式,可直接判断基差的正负属性及数值大小,进而分析市场状态。

2. 基差的正负含义(附实例)

根据计算结果,基差可分为正基差、负基差两种情况,对应不同的市场格局:

-

负基差(贴水):当现货价格 < 期货价格时,基差为负数,此时市场处于“贴水”状态,意味着期货市场对未来价格预期更为乐观,或现货市场短期供应相对充裕。例如:某地区玉米现货价格为2500元/吨,3个月到期的玉米期货合约价格为2550元/吨,代入公式计算得基差 = 2500 – 2550 = -50元/吨,即玉米市场呈现50元/吨的负基差。

-

正基差(升水):当现货价格 > 期货价格时,基差为正数,此时市场处于“升水”状态,通常反映现货市场供应紧张,或短期需求旺盛,期货市场对未来价格预期相对保守。例如:铜现货价格为68000元/吨,对应近月期货合约价格为67000元/吨,基差 = 68000 – 67000 = 1000元/吨,即铜市场呈现1000元/吨的正基差。

三、影响期货基差波动的关键因素

基差的波动并非随机,而是受多重因素共同影响,核心因素可分为以下四类,交易者需重点关注:

1. 地理与物流因素

期货价格通常以全国性或全球性核心交易市场(如芝加哥商品交易所CME、国内大商所、郑商所)的价格为基准,而现货价格受区域供需影响显著。不同地区的运输成本、仓储费用、物流便捷度差异,会直接导致基差波动。例如:偏远地区的农产品现货,因运输成本较高,现货价格可能低于核心产区,进而影响基差大小。

2. 供需关系变化

现货市场的即时供需变化对基差影响最为直接。当现货供应短缺(如自然灾害导致农产品减产、工业原料库存不足),现货价格涨幅可能超过期货价格,推动基差走强;反之,当现货供应过剩(如丰收季农产品积压),现货价格跌幅大于期货价格,基差则走弱。而期货价格更多反映市场对未来供需的预期,两者变化节奏差异会导致基差波动。

3. 时间与交割因素

随着期货合约交割日期临近,期货价格与现货价格会逐渐收敛,基差会向0靠近。这是因为交割时,期货合约需与现货实物交割对接,价格差异会被套利行为抹平。此外,不同交割月份的期货合约价格差异、持仓成本(如资金成本、仓储成本),也会间接影响基差波动。

4. 宏观与政策因素

利率调整、货币政策、进出口政策、行业调控政策等宏观因素,会同时影响现货和期货市场价格,但影响幅度可能不同,进而导致基差变化。例如:提高进出口关税可能导致国内现货价格上涨,而期货价格受全球市场影响涨幅有限,推动基差走强。

四、期货基差的实际应用场景(交易者必看)

基差并非单纯的理论概念,而是贯穿期货交易的实用工具,核心应用集中在套期保值和套利交易两大场景,覆盖产业链企业和专业投机者。

1. 产业链企业的套期保值核心依据

对于农产品种植户、工业品生产商、贸易商等产业链企业,基差是制定套期保值策略、锁定利润的关键。通过预判基差走势,企业可调整套保头寸,规避价格波动风险。

示例1:玉米种植户预计3个月后收获出售,担心价格下跌。当前玉米现货价格2500元/吨,近月期货价格2550元/吨,基差-50元/吨。种植户在期货市场卖出对应数量的期货合约套保。3个月后,现货价格跌至2400元/吨,期货价格跌至2430元/吨,基差变为-30元/吨。现货市场亏损100元/吨,但期货市场盈利120元/吨,通过基差变化实现套期保值,弥补现货损失。

示例2:钢厂采购铁矿石现货后,担心未来钢材价格下跌、铁矿石成本上涨。若预判基差走强(现货涨幅大于期货),钢厂可通过“多矿空钢”的基差策略,对冲加工利润下滑风险,而非单纯做空钢材期货,精准匹配实际风险敞口。

2. 投机者的套利交易机会

专业投机者可通过跟踪基差的历史波动区间,捕捉套利机会。当基差偏离历史均值过多(过高或过低),预判基差将回归合理区间时,可构建套利组合盈利。

示例:某贸易企业发现,某地玉米基差达到100元/吨(正基差,远超历史均值50元/吨),判断未来基差将收敛。企业买入期货合约、同时卖出等量现货,3个月后基差缩小至20元/吨,期货市场盈利、现货市场合理定价,锁定基差收敛带来的收益,规避现货价格下跌风险。

五、常见误区:期货基差与保证金、手续费的区别

很多期货新手会将基差与保证金、手续费混淆,三者本质完全不同,需明确区分:

-

基差:是现货与期货的价格差值,反映市场供需和定价差异,无直接交易成本属性。

-

保证金:是期货交易的履约保证金,按成交金额的一定比例缴纳(如交易所基准比例7%),用于保障合约履行,是交易必备资金。

-

手续费:是期货公司或交易所收取的交易服务费,按固定金额或成交金额比例收取(如白糖3元/手、螺纹钢万分之一),属于交易成本。

六、总结:掌握基差,把握期货市场核心逻辑

期货基数(基差)的本质是现货与期货的价格差,其波动反映了市场供需、物流、时间等多重因素的综合影响,是连接现货与期货市场的“桥梁”。对于产业链企业,基差是套期保值的核心工具,能有效规避价格波动风险;对于投机者,基差波动带来了低风险套利机会。

理解基差的关键,在于明确“现货反映当下,期货反映未来”,通过跟踪基差变化,可更精准地判断市场走势,制定合理的交易策略。建议期货交易者在实操中,结合品种特性、历史基差数据和实时市场动态,灵活运用基差工具,提升交易决策的科学性。

主题测试文章,只做测试使用。发布者:admin,转转请注明出处:https://www.boyangwujin.com/4431/