在股指期货交易中,“合约价值”是核心基础概念,直接决定交易规模、保证金占用及风险敞口,是投资者入门必懂的关键指标。不少新手容易将合约价值与成交价格混淆,实则二者存在明确区分。本文将从定义、计算公式、实例、影响因素及实际应用等维度,全面拆解股指期货合约价值,助力投资者精准理解与运用。

一、股指期货合约价值的核心定义

股指期货合约价值,又称名义价值,指一份股指期货合约在当前成交价格下对应的金融等价价值,反映了合约所承载的标的指数资产规模。简单来说,它回答了“一手股指期货合约到底值多少钱”的问题,是衡量合约含金量的核心标准。

与股票交易中“股价×持股数量”的价值计算逻辑类似,股指期货合约价值的计算也依赖两个关键参数:合约成交价格(即标的指数期货点位)和合约乘数,二者相乘即可得出结果。需要注意的是,合约价值并非投资者实际支付的保证金,而是合约本身的理论金融价值,保证金仅为合约价值的一定比例,用于覆盖交易风险。

二、股指期货合约价值计算公式及实例

股指期货合约价值的计算公式统一且简洁,适用于所有股指期货品种:

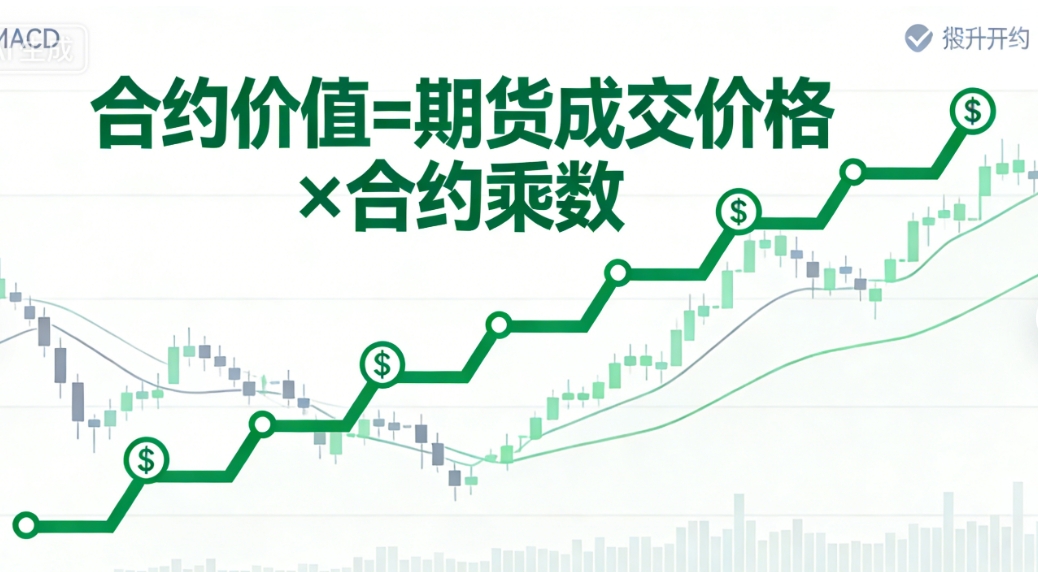

合约价值 = 期货成交价格(指数点位)× 合约乘数

其中,合约乘数是交易所规定的固定数值,代表每波动一个指数点对应的金额,不同股指期货品种的合约乘数不同,且一经规定不会随意变更。以下结合国内外主流品种举例说明,更易理解:

1. 国内股指期货品种实例

我国中金所上市的股指期货主要有四大品种,其合约乘数明确划分:沪深300股指期货(IF)、上证50股指期货(IH)合约乘数为每点300元;中证500股指期货(IC)、中证1000股指期货(IM)合约乘数为每点200元。

举例1:若当前沪深300股指期货成交价格为3850点,根据公式计算,一手合约价值 = 3850点 × 300元/点 = 1,155,000元,即该合约对应的理论金融价值为115.5万元。

举例2:若中证500股指期货成交价格为6200点,一手合约价值 = 6200点 × 200元/点 = 1,240,000元,即124万元。

2. 国际股指期货品种实例

国际市场上,E-迷你标普500指数期货是主流品种,其合约乘数为每点50美元。若该期货成交价格为2200点,一手合约价值 = 2200点 × 50美元/点 = 110,000美元,清晰体现了不同市场品种的计算逻辑一致性。

三、影响股指期货合约价值的关键因素

由计算公式可知,合约乘数为固定值,因此股指期货合约价值的波动仅由期货成交价格(指数点位)决定,而指数点位的变化受多重因素影响,最终传导至合约价值。具体可分为以下四类:

1. 宏观经济数据

GDP增速、失业率、通胀率等核心经济数据直接影响市场预期。当经济数据向好,市场对企业盈利信心增强,资金涌入股市推动指数上涨,股指期货点位随之攀升,合约价值增加;反之,经济数据疲软会导致指数下跌,合约价值缩水。

2. 政策因素

政府财政政策与央行货币政策会改变市场资金流动性和企业经营环境。宽松政策(如降息、降准)会释放增量资金,推动股票指数及股指期货点位上升,合约价值扩大;紧缩政策则会收紧流动性,导致点位下跌,合约价值减少。

3. 行业与市场情绪

核心行业的发展趋势会带动对应指数波动,例如科技、消费等权重板块景气度提升,会推动指数上行,间接增加合约价值。同时,市场情绪也会产生短期影响,投资者信心充足时,买入行为会推高点位;恐慌情绪蔓延时,抛售行为则会压低点位,导致合约价值波动。

四、合约价值在实际交易中的应用

合约价值不仅是基础计算指标,更直接指导投资者的交易决策。一方面,投资者可通过合约价值计算保证金占用(保证金 = 合约价值 × 保证金比例),合理规划资金仓位,避免资金不足导致的强制平仓风险。另一方面,在对冲交易中,合约价值是计算对冲比率的核心依据,帮助投资者精准匹配现货头寸与期货合约数量,有效降低市场风险。

综上,股指期货合约价值是连接成交价格与实际资产规模的核心桥梁,掌握其计算方法与影响因素,是投资者参与股指期货交易、控制风险的重要前提。在实际操作中,需结合市场动态实时关注合约价值变化,适配不同市场环境调整交易策略。

主题测试文章,只做测试使用。发布者:admin,转转请注明出处:https://www.boyangwujin.com/4128/