产业消息与价格传导

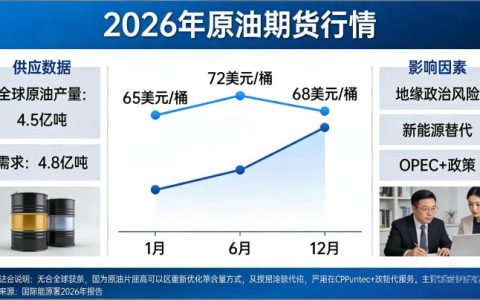

近期原油期货市场波动加剧,主要受产业消息与资金情绪双重驱动。从供应端看,OPEC+产量政策的不确定性持续扰动市场。部分成员国超额增产传闻与沙特等核心国的减产立场形成对峙,导致市场预期频繁修正。与此同时,地缘政治风险此起彼伏,中东地区紧张局势升级可能中断关键运输通道,引发短期供应担忧。这些消息通过期货价格快速传导至下游产业链,使炼化企业面临原料成本波动风险。

供需结构变化

需求端疲软与能源转型

全球原油需求增速放缓,主要经济体制造业数据疲软暗示工业用油减少。欧洲能源转型加速,电动汽车普及率提升压制汽油消费。亚洲新兴市场增长虽支撑部分需求,但整体增量不及预期。供需失衡风险加大,库存数据成为市场焦点。美国商业原油库存连续数周增加,进一步施压期货价格。

供应端弹性与地缘博弈

OPEC+内部矛盾浮现,部分成员国不愿继续减产以挽回市场份额。俄罗斯原油出口维持高位,但受制裁影响折扣扩大,间接冲击定价体系。美国页岩油增产受限,资本开支纪律制约产能释放。供应端弹性不足,任何突发事件都可能引发剧烈波动。

资金情绪与市场结构

投机资金在原油期货市场的净多头持仓持续下降,反映看涨情绪退潮。CTA策略基金转向中性与空头配置,加剧价格下行动能。期权市场中,虚值看跌期权隐含波动率攀升,显示尾部风险对冲需求。资金情绪由乐观转向审慎,市场恐慌指数与原油价格负相关性加强。

价格传导机制解析

原油期货价格变动通过成本端影响化工、运输、航空等下游行业。以石化产业链为例,石脑油、PX、PTA等产品价格紧随原油波动,利润空间受挤压。因此,产业客户需利用期货套保锁定原料成本,或通过期权管理价格风险。企业应根据自身敞口制定策略,避免单边裸卖。

风险提示与市场展望

原油期货交易具有高杠杆特性,价格波动可能超出预期。投资者需关注OPEC+会议决议、地缘局势变化及全球经济数据。建议采用多元化配置,控制仓位比例,避免过度集中于单一品种。本分析不作为投资建议,市场有风险,入市需谨慎。

主题测试文章,只做测试使用。发布者:admin,转转请注明出处:https://www.boyangwujin.com/7947/