从宏观基本面到盘面信号,厘清股指期货交易方向的研判逻辑与实操要点

股指期货的交易方向,本质上是对未来对应宽基现货指数涨跌方向的预判,其核心底层逻辑是 “期货价格跟随现货指数运行,现货指数由宏观经济、市场流动性、企业盈利、市场情绪四大核心因素共同决定”。2026 年国内股指期货市场的四大合约,分别对应沪深 300、上证 50、中证 500、中证 1000 四大宽基指数,不同指数的成分股结构与核心驱动因素存在本质差异,对应的交易方向研判逻辑也完全不同。上证 50 与沪深 300 指数以金融、基建、消费等大盘蓝筹股为主,其走势核心取决于宏观经济走势、货币政策变化与大盘整体流动性,是宏观经济的 “晴雨表”;中证 500 与中证 1000 指数以中小盘成长股为主,其走势核心取决于市场风险偏好、成长板块景气度与题材情绪,是市场赚钱效应的直接体现。投资者在判断交易方向时,必须先明确对应合约的核心驱动逻辑,才能做出精准的方向判断,避免出现方向研判与驱动因素错配的问题。同时,股指期货实行保证金交易制度,自带 8-10 倍杠杆属性,交易方向的判断错误会被杠杆显著放大,带来大幅亏损,因此方向研判必须建立在多维度交叉验证的基础上,不能仅凭单一因素做出判断。

宏观基本面是决定股指期货中长期交易方向的核心因素,也是判断大级别趋势的核心依据,其核心研判维度包括货币政策、经济基本面、财政政策三大板块。货币政策方面,央行的利率调整、存款准备金率变化、公开市场操作,直接决定了市场的流动性松紧程度,是股指期货走势的核心底层驱动。当央行实行宽松的货币政策,市场流动性充裕时,无风险利率下行,股市整体估值抬升,股指期货大概率呈现上行趋势,交易方向应以多头为主;当央行实行紧缩的货币政策,市场流动性收紧时,股市估值承压,股指期货大概率呈现下行趋势,交易方向应以空头为主。2026 年,美联储货币政策的变化也是重要的研判维度,美联储加息或降息,会直接影响北向资金的流向,进而影响 A 股大盘与股指期货的走势,美联储降息周期下,北向资金大概率净流入,对股指期货形成支撑;加息周期则相反。

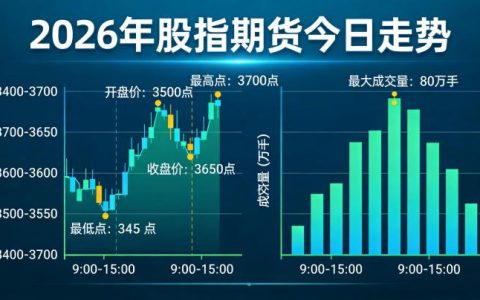

现货市场与资金面是判断股指期货中短期交易方向的核心依据,也是对宏观基本面研判的有效验证,能够帮助投资者精准把握入场时机。首先,股指期货的价格走势与对应现货指数高度联动,相关系数长期保持在 0.99 以上,现货指数的走势是期货交易方向的直接决定因素。当现货指数呈现明确的上行趋势,均线多头排列,高点持续抬升、低点持续上移时,股指期货的交易方向应以多头为主;当现货指数呈现明确的下行趋势,均线空头排列,高点持续下移、低点持续创新低时,交易方向应以空头为主;当现货指数处于横盘震荡区间,没有明确的趋势时,应避免盲目判断方向,以区间震荡策略为主,等待趋势信号出现。

技术面分析是确定股指期货交易方向入场时机的核心工具,能够帮助投资者在明确的趋势中找到精准的入场点位,避免盲目追涨杀跌。核心的技术面研判方法包括趋势分析、均线系统、关键支撑与压力位、量价配合四大维度。趋势分析方面,通过日线、周线级别的趋势线,判断市场的大级别趋势,上升趋势线支撑有效时,以多头方向为主;下降趋势线压力有效时,以空头方向为主。周线级别的趋势信号,其有效性远高于日线级别,能够帮助投资者规避短期波动的干扰,把握大级别的交易方向。

2026 年 A 股市场波动加剧,股指期货日内与日间波动幅度显著提升,很多投资者在交易方向判断上陷入常见误区,导致交易亏损,必须重点规避。最常见的误区是仅凭单一因素判断交易方向,比如只看宏观政策宽松,就盲目做多,忽略了现货指数的下行趋势与资金面的净流出,最终导致逆势持仓亏损;或者只看技术面的短期金叉,就盲目入场,忽略了宏观基本面的下行压力,最终被大级别趋势止损出局。第二个核心误区是混淆不同合约的驱动逻辑,用沪深 300 的宏观驱动因素,判断中证 1000 的交易方向,导致方向判断与合约走势错配,比如宏观经济数据回暖,就盲目做多 IM 合约,却忽略了成长板块的景气度下行,最终出现亏损。第三个误区是逆势判断方向,在明确的下行趋势中,盲目抄底做多,认为 “跌多了就会涨”,最终在趋势延续中承受大幅亏损;或者在明确的上行趋势中,盲目摸顶做空,最终被行情止损出局。

主题测试文章,只做测试使用。发布者:admin,转转请注明出处:https://www.boyangwujin.com/7414/