聚焦上海期货交易所白银期货,拆解一手交易的资金门槛与全维度成本

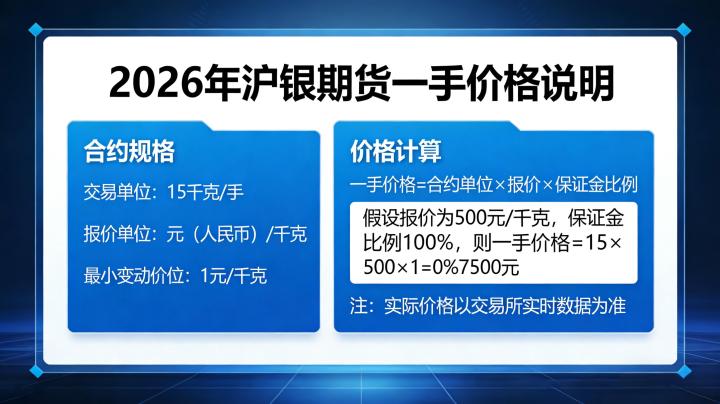

沪银期货是上海期货交易所上市的核心贵金属期货品种,代码 AG,与国际白银价格高度联动,是国内投资者对冲通胀风险、参与贵金属行情的核心工具,也是贵金属产业链企业对冲价格波动风险的重要渠道,2026 年该品种的核心交易规则保持稳定,为资金门槛与成本计算提供了明确的固定依据。上期所明确规定,沪银期货的合约交易单位为 15 千克 / 手,这是计算一手沪银期货所有资金数据的核心固定参数,意味着每一手沪银期货合约,对应的标的是 15 千克符合国标 GB/T 4135-2016 的 IC-Ag99.99 银锭。同时,该品种的最小变动价位为 1 元 / 千克,对应每手合约每波动一个最小单位,盈亏变动为 15 元;每日价格波动限制为上一交易日结算价的 ±8%,交易所规定的最低交易保证金为合约价值的 8%,交割月份覆盖 1-12 月,交易时间包含日盘与连续夜盘时段,完整覆盖国际贵金属市场的主力交易时段,流动性处于国内贵金属品种首位。这些固定的合约规则,不会随市场价格波动发生变化,是计算一手沪银期货保证金、交易成本的核心基础。

保证金是投资者交易一手沪银期货所需的核心资金门槛,其本质是期货杠杆交易的履约担保金,有着明确的统一计算公式,具体为:沪银期货一手保证金 = 合约交易单位 × 最新成交价格 × 综合保证金比例。从交易所层面来看,上期所规定的沪银期货最低交易保证金比例为 8%,这是保证金的法定最低下限,以 2026 年 4 月沪银期货主力合约 6000 元 / 千克的最新成交价格为例,交易所层面的一手最低保证金为 15 千克 / 手 ×6000 元 / 千克 ×8%=7200 元。在实际交易中,国内所有期货公司都会在交易所最低保证金的基础上,额外加收一定比例的保证金,核心目的是防范极端行情下的价格跳空风险,避免投资者出现穿仓情况,保障交易的平稳运行。针对普通个人投资者,多数期货公司的保证金加收比例在 2%-5% 之间,主流加收标准为 3%,对应的综合保证金比例为 11%,按照 6000 元 / 千克的价格计算,一手沪银期货的实际交易保证金门槛为 15×6000×11%=9900 元。针对交易经验丰富、风险承受能力较强、资金规模较大的投资者,期货公司可根据客户的风险评级适当下调加收比例,最低可接近交易所 8% 的保证金标准,进一步降低交易的资金门槛。

沪银期货一手的保证金门槛并非固定数值,会随着多个核心变量的变化实时调整,其中最核心的影响因素是沪银期货成交价格的波动。沪银期货价格与国际现货白银价格高度联动,受美联储货币政策、全球通胀水平、地缘政治冲突、美元指数走势、全球央行购金行为等多重因素影响,2026 年全球宏观经济不确定性较强,白银价格波动幅度较大,直接决定了一手合约的保证金门槛高低。例如当沪银期货主力合约价格上涨至 6500 元 / 千克时,按照 11% 的综合保证金比例计算,一手保证金门槛将升至 15×6500×11%=10725 元,较 6000 元 / 千克时上涨 825 元;若价格下跌至 5500 元 / 千克,一手保证金门槛则降至 15×5500×11%=9075 元。第二个核心影响因素是保证金比例的动态调整,上期所会根据市场行情变化、持仓规模、节假日等情况,动态调整沪银期货的最低保证金比例,比如出现连续涨跌停板、临近交割月、法定长假期前,交易所会逐步提高最低保证金比例,最高可提升至 20% 以上,期货公司也会同步上调综合保证金比例,对应的资金门槛会大幅上升。此外,投资者的交易模式、风险评级、资金规模,也会影响期货公司的保证金加收比例,进而改变一手交易的实际资金门槛。

除了保证金占用之外,手续费是投资者交易一手沪银期货的核心显性成本,也是交易过程中不可避免的资金支出。上期所规定的沪银期货基准手续费为按成交金额比例收取,开仓手续费为成交金额的万分之 0.5,平今仓手续费为成交金额的万分之 1,这是交易所收取的基础手续费,所有期货公司均需同步执行。在实际交易中,期货公司会在交易所基准手续费的基础上,额外加收一定比例的手续费,作为自身的运营服务收入,针对普通投资者,主流的加收标准为交易所标准的 1 倍,即开仓手续费为成交金额的万分之 1,平今仓手续费为成交金额的万分之 2。以 2026 年 4 月 6000 元 / 千克的成交价格计算,一手沪银期货的合约价值为 15×6000=90000 元,对应的开仓手续费为 90000×0.0001=9 元,平今仓手续费为 90000×0.0002=18 元,日内双向交易的总手续费为 27 元;隔夜平仓的手续费与开仓一致,同样为 9 元,隔夜双向交易的总手续费为 18 元。针对高频交易、资金规模较大的投资者,期货公司可进一步下调加收比例,最低可降至交易所基准标准,进一步降低交易成本。除了手续费之外,交易一手沪银期货还有部分隐性成本,最主要的是保证金占用的资金机会成本,也就是保证金占用资金对应的无风险收益损失,2026 年国内市场的无风险利率水平,直接影响这一隐性成本的高低;其次是行情波动剧烈时的滑点成本,也就是委托价格与实际成交价格的差额,会额外增加交易成本。对于个人投资者而言,无法进入沪银期货的交割月,无需考虑交割手续费、仓储费、检验费等交割相关成本;对于实体企业而言,若持仓至交割环节,还需要额外核算这些交割相关的费用。

主题测试文章,只做测试使用。发布者:admin,转转请注明出处:https://www.boyangwujin.com/7394/