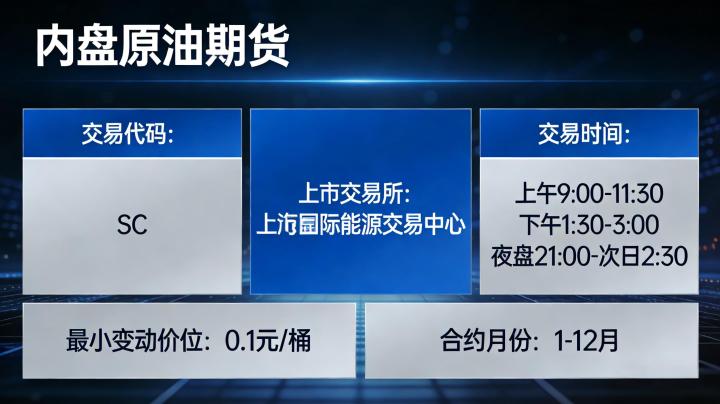

内盘原油期货是指上海国际能源交易中心挂牌上市的中质含硫原油期货合约,是国内唯一合法的原油期货交易品种,也是衔接国内能源市场与国际原油定价体系的核心工具。2026 年,国内原油期货延续了人民币计价的核心特征,合约标的为中质含硫原油,交易单位为 1000 桶 / 手,最小变动价位 0.05 元 / 桶,每日价格最大波动限制为上一交易日结算价的 ±8%,交易时间覆盖日盘与夜盘,与国际原油主流交易时段形成有效衔接,降低了隔夜跳空带来的交易风险。

2026 年国内原油期货市场运行呈现出三大核心特征:一是市场流动性持续提升,机构投资者占比进一步扩大,包括炼化企业、贸易商、公募基金、私募基金在内的机构参与者成为市场定价的核心力量,市场价格与国际原油基准的联动性保持在 95% 以上;二是合约交割规则进一步优化,交割仓库布局更加完善,覆盖国内主要炼化产业集群,提升了实体企业的套期保值效率;三是受全球地缘政治与国内能源政策影响,合约的波动率呈现阶段性放大特征,对交易者的风险管控能力提出了更高要求。

内盘原油期货价格走势的核心驱动来自全球原油供需格局,同时叠加国内市场供需、汇率、政策等多重因素的影响。2026 年,全球原油市场的核心供需变量集中在 OPEC + 的减产政策执行力度、美国页岩油产量变化、全球宏观经济复苏节奏三大维度。OPEC + 的减产协议直接决定了全球原油的供给弹性,若减产执行率超预期,将对原油价格形成强支撑;而美国页岩油的产能释放节奏,是对冲 OPEC + 减产的核心变量,直接影响全球原油的供需平衡。

宏观经济层面,美联储的货币政策周期是影响全球原油定价的核心宏观因素,2026 年美联储的利率调整节奏,将直接影响美元指数走势,进而传导至以美元计价的国际原油价格,最终联动内盘原油期货走势。同时,全球经济复苏节奏决定了原油的需求端表现,尤其是欧美经济体的制造业景气度、国内交通运输与炼化行业的开工率,直接影响原油的实际消费需求。

除此之外,地缘政治冲突、全球原油库存数据、人民币汇率波动、国内进出口政策调整,都是影响内盘原油期货价格的重要因素。其中人民币汇率的波动会直接影响内盘原油与国际原油的价差,当人民币贬值时,内盘原油价格往往会呈现出强于外盘的走势,反之则相对偏弱。

针对 2026 年的市场特征,内盘原油期货的实操交易需要结合自身的交易风格,匹配对应的交易策略,同时保持执行的一致性。对于中长线趋势交易者而言,核心策略是顺应全球原油的核心驱动逻辑,基于供需格局与宏观政策周期制定交易计划,以周线、日线级别的趋势为核心交易方向,避免被短期的价格波动干扰。入场信号需要结合基本面的核心拐点与技术面的趋势确认,同时设置合理的盈亏比,通常趋势交易的盈亏比需控制在 3:1 以上,以覆盖阶段性的试错成本。

对于波段交易者而言,核心是捕捉 1-3 周级别的价格波动,重点关注全球原油库存数据、OPEC + 会议、美联储利率决议等关键事件带来的价格波段机会,结合日线与 4 小时级别的技术信号制定交易计划,同时严格控制仓位,避免隔夜跳空带来的风险。而日内交易者则需要重点关注内外盘的联动性,利用日盘与夜盘的价格波动捕捉交易机会,以 15 分钟、5 分钟级别的信号为核心,严格执行止损,避免持仓过夜。

套利交易也是内盘原油期货的主流交易策略,包括跨期套利、内外盘套利、原油与炼化产品的产业链套利等。2026 年,随着市场流动性的提升,跨期套利的价差波动更加规律,适合风险偏好较低的交易者;而内外盘套利则需要关注汇率波动、进出口政策与两地价差的变化,捕捉无风险套利机会。

内盘原油期货作为高杠杆的衍生品交易品种,风险防控是交易的核心前提,2026 年市场波动率阶段性放大的特征,更需要交易者建立全维度的风险防控体系。首先是杠杆与仓位管理,内盘原油期货的杠杆倍数通常在 10-20 倍之间,高杠杆会同时放大收益与风险,交易者需要根据自身的风险承受能力,合理控制仓位,中长线趋势交易的仓位建议控制在总资金的 10% 以内,日内交易的单笔仓位也不宜超过总资金的 20%,避免满仓操作带来的爆仓风险。

其次是止损的刚性执行,原油价格受地缘政治等突发因素影响,容易出现极端的跳空行情,交易者需要在入场前就设置好明确的止损位,并且严格执行,避免亏损无限扩大。对于趋势交易而言,止损位可以设置在关键的趋势支撑位下方;对于日内交易而言,单笔交易的最大亏损不宜超过总资金的 1%。

除此之外,还需要重点防范隔夜跳空风险、节假日风险与流动性风险。临近交割月的合约流动性会大幅下降,交易者需要提前换月,避免流动性不足带来的滑点风险;节假日前后,交易所会上调保证金比例,同时国际市场仍在正常交易,容易出现大幅跳空,需要提前降低仓位,控制风险。

主题测试文章,只做测试使用。发布者:admin,转转请注明出处:https://www.boyangwujin.com/7006/