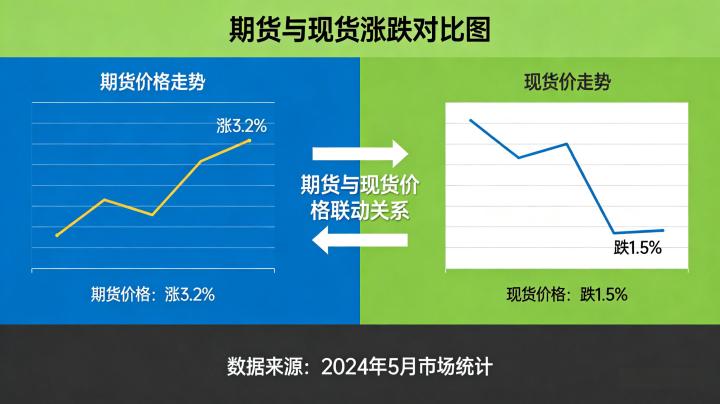

期货与现货作为资本市场的两大核心组成部分,二者的涨跌并非孤立存在,而是存在紧密的联动关系,这种联动关系基于持有成本模型与信息传递机制,是期货市场价格发现功能与套期保值功能实现的核心基础。2026年,全球宏观经济复苏、产业供需格局重塑、货币政策调整等多重因素,推动期货与现货市场价格波动加剧,二者的联动关系呈现出更复杂的特征,既有同向联动的常态,也存在阶段性背离的情况。对于2026年参与期货与现货交易的投资者、实体企业而言,精准把握期货和现货涨跌的联动机制、核心影响因素与背离逻辑,能够帮助投资者优化交易策略、把握套利机会,帮助企业更好地利用期货工具对冲价格风险,实现稳健经营。

期货与现货的核心关联的是“期现同源”,二者的价格均围绕商品的内在价值波动,受相同的宏观经济、产业供需、政策调控等因素影响,因此多数情况下呈现出同向涨跌的特征。2026年,国内大宗商品市场呈现出“供需分化、价格震荡”的格局,期货与现货的同向联动特征依然明显,但受市场流动性、预期变化、交易成本等因素影响,二者的涨跌幅度、节奏存在差异,甚至出现阶段性背离,这种背离也为投资者提供了套利机会,同时也给企业套期保值带来了挑战。

期货和现货涨跌的核心联动机制与理论基础

期货与现货涨跌的联动机制,核心依托于持有成本模型,该模型构成了现代大宗商品期现定价的理论基石。根据持有成本模型,期货价格理论上等于现货价格加上持有至到期日的净成本,这一成本涵盖仓储费、保险费、运输费以及资金占用成本(无风险利率),同时剔除持有现货可能带来的便利收益。当现货市场供应充足、库存较高时,便利收益较低,期货价格通常高于现货价格,形成升水结构;当现货市场供应紧张、库存较低时,便利收益飙升,期货价格通常低于现货价格,形成贴水结构。2026年,国内有色金属、农产品等品种的期现联动,均遵循这一核心逻辑,期现价格围绕持有成本上下波动,实现动态均衡。

信息传递机制是期现涨跌联动的另一核心逻辑,期货市场的信息传递效率高于现货市场,能够快速反映市场预期,进而引导现货价格波动,同时现货市场的实际供需变化,也会反向修正期货价格,形成双向引导的格局。2026年,随着数字化交易平台的普及和产业链套期保值需求的精细化,现货市场对期货价格的反馈速度也在加快,双向引导的格局日益稳固。实证分析显示,2026年有色金属期现价格的相关性维持在历史高位,期货价格往往领先现货市场1至3个交易日完成价值重估,尤其是在信息不对称程度较高的时段,期货市场的价格发现功能更为突出。

基差是衡量期货与现货涨跌联动程度的核心指标,基差=现货价格-期货价格,基差的变化直接反映期现市场的供需失衡情况与套利空间。当基差为正(现货价格高于期货价格)时,市场呈现贴水结构,反映现货市场供应紧张,投资者可通过买入期货、卖出现货的套利策略,赚取基差收敛的收益;当基差为负(期货价格高于现货价格)时,市场呈现升水结构,反映现货市场供应充足,投资者可通过卖出期货、买入现货的套利策略,获取收益。2026年,受全球物流成本重构及国内交割库容调整的影响,传统无风险套利阈值面临上移,基差回归的路径更为曲折,投资者需精准测算套利成本,把握套利机会。

2026年期货和现货涨跌的核心影响因素与联动特征

2026年,期货和现货的涨跌受宏观经济、产业供需、政策调控、市场预期等多重因素影响,这些因素共同作用,决定了期现联动的强度与节奏,呈现出“宏观驱动、产业主导、预期引领”的特征。宏观经济方面,2026年全球宏观经济步入重塑期,美联储开启降息周期,国内货币政策维持稳健偏宽松,实际利率的回落预期降低了持有大宗商品的机会成本,从金融层面为期货与现货价格提供支撑。同时,全球经济复苏节奏不均衡,新兴市场与发展中经济体的工业需求增长,带动大宗商品需求提升,推动期货与现货价格同向上涨。

产业供需方面,不同品种的期现涨跌联动特征存在差异,工业品期货与现货的涨跌主要受产能、库存、开工率等产业因素主导,农产品期货与现货的涨跌主要受种植面积、天气、消费旺季等因素影响。2026年,铁矿石、铜等工业品呈现出“供给宽松、需求温和复苏”的格局,期货与现货价格同步震荡下行;黄金、白银等贵金属受宏观经济与地缘政治影响较大,期货与现货价格同向上涨,联动性极强;苹果、鸡蛋等农产品受季节性供需影响,期现价格呈现出明显的季节性联动特征,旺季同步上涨,淡季同步下跌。

政策调控方面,2026年国内期货市场与现货市场的监管政策持续完善,产业政策、环保政策、进出口政策等均会影响期现价格的涨跌。例如,国内钢铁行业的产能调控政策,限制粗钢产量,导致铁矿石需求减少,期货与现货价格同步下行;上金所调整黄金期货保证金比例与涨跌停板幅度,影响黄金期货价格,进而传导至现货市场,推动现货价格同步波动。国际方面,OPEC+减产政策、全球贸易政策等,影响国际大宗商品期货与现货价格,进而传导至国内市场,带动国内期现价格联动。

市场预期方面,2026年期货市场的预期引领作用更为突出,投资者对宏观经济、产业供需、政策变化的预期,会提前反映在期货价格中,进而引导现货价格波动。例如,市场预期美联储将大幅降息,会提前推动黄金期货价格上涨,进而带动黄金现货价格上涨;市场预期西芒杜铁矿产能将大幅释放,会提前推动铁矿石期货价格下跌,进而带动铁矿石现货价格下行。这种预期引领的联动,使得期货价格往往先于现货价格涨跌,为投资者提供了预判现货价格走势的重要参考。

2026年期现涨跌背离的核心原因与应对策略

尽管期货与现货多数情况下呈现同向涨跌,但2026年受市场流动性、交易成本、库存结构、政策扰动等因素影响,二者也会出现阶段性背离,即期货价格上涨、现货价格下跌,或期货价格下跌、现货价格上涨,这种背离给投资者与企业带来了机遇与挑战。核心原因之一是市场流动性差异,期货市场流动性充足,资金进出便捷,价格波动更为灵敏,而现货市场流动性相对较差,价格调整速度较慢,导致二者涨跌节奏不同步,出现背离。例如,2026年部分农产品期货受资金炒作推动,价格大幅上涨,但现货市场供应充足,价格上涨乏力,形成期现背离。

核心原因之二是交易成本差异,期货交易采用保证金制度,交易成本较低,而现货交易涉及仓储、运输、结算等多个环节,交易成本较高,导致套利资金难以快速介入,期现价格难以快速收敛,形成背离。2026年,全球物流成本波动较大,进一步增加了现货交易成本,加剧了期现背离的现象。核心原因之三是库存结构差异,当现货市场出现结构性短缺,优质货源紧张、普通货源充足时,现货价格呈现“好货稳硬、差货走弱”的分化,而期货价格反映的是标准化标的的价格,导致期现价格出现背离。例如,2026年苹果现货市场优质果供应偏紧、价格上涨,普通果供应充足、价格下跌,而苹果期货价格反映的是标准化苹果的价格,与优质果现货价格出现背离。

核心原因之四是政策扰动,部分政策对期货市场与现货市场的影响程度不同,导致二者涨跌背离。例如,国内对期货市场实施限仓、提高保证金比例等政策,抑制期货价格上涨,而现货市场受产业政策支撑,价格持续上涨,形成期现背离。对于投资者而言,期现背离带来了套利机会,当基差偏离合理区间时,可通过期现套利策略,赚取基差收敛的收益。例如,当期货价格大幅高于现货价格,基差为负且偏离极值时,可买入现货、卖出期货,持有至基差收敛,获取无风险收益;当期货价格大幅低于现货价格,基差为正且偏离极值时,可卖出现货、买入期货,实现套利盈利。

对于实体企业而言,期现背离增加了套期保值的难度,企业需根据期现背离的原因,调整套期保值策略,避免套保失效。例如,当期货价格上涨、现货价格下跌时,企业若进行卖出套期保值,可能面临期货亏损、现货盈利的情况,需调整套保比例,或选择合适的合约月份,降低套保风险;当期货价格下跌、现货价格上涨时,企业若进行买入套期保值,可能面临期货盈利、现货亏损的情况,需优化套保策略,锁定采购成本或销售价格。

2026年把握期现涨跌联动的实操建议

对于投资者而言,2026年把握期货和现货涨跌的联动关系,需做好以下几点:一是持续跟踪期现基差变化,建立基差监测体系,当基差偏离合理区间时,把握套利机会,同时通过基差变化,预判期现价格的收敛趋势;二是结合基本面与技术面分析,厘清期现涨跌的核心驱动因素,区分是宏观驱动、产业驱动还是预期驱动,精准判断期现联动的强度与节奏;三是合理控制交易风险,期现套利虽然风险较低,但仍存在基差扩大、政策变动等风险,需严格控制仓位,设置合理的止损止盈,确保套利策略的可行性。

对于实体企业而言,需充分利用期现涨跌的联动关系,优化套期保值策略:一是根据企业的经营情况,选择合适的套期保值时机,当期现价格联动性较强时,开展套期保值,提高套保效率;二是根据期现背离的情况,调整套保比例与合约月份,避免套保失效,例如当期现背离时,可适当降低套保比例,或选择与现货匹配度更高的合约;三是加强期现市场的监测,及时掌握期现价格变化与基差波动,动态调整套期保值策略,锁定经营成本,规避价格波动风险。

综上,2026年期货和现货的涨跌呈现出“同向联动为主、阶段性背离为辅”的特征,核心受宏观经济、产业供需、政策调控、市场预期等多重因素影响。投资者与企业只有精准把握期现涨跌的联动机制、核心影响因素与背离逻辑,结合自身的投资目标与经营需求,制定合理的交易策略与套期保值方案,才能在复杂的市场环境中规避风险,把握机会,实现稳健投资与经营。

主题测试文章,只做测试使用。发布者:admin,转转请注明出处:https://www.boyangwujin.com/6907/