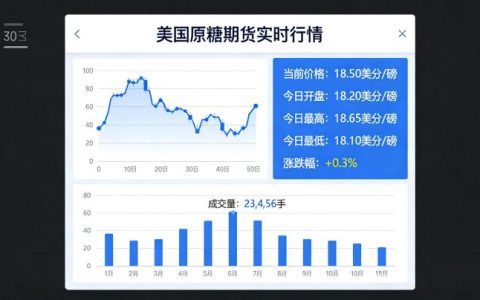

2026 年开年以来,棉纱期货市场整体呈现 “节前震荡上行、节后承压回落、低位窄幅整理” 的运行特征,价格走势与棉花成本端、纺织行业季节性需求高度契合,同时受全球棉纺供需格局变化影响,呈现出明显的阶段分化。从具体走势来看,1 月棉纱期货主力合约围绕 20400-20800 元 / 吨区间震荡上行,受春节前纺织企业补库需求提振,月末一度冲高至 21230 元 / 吨,创下年内阶段性高点,期间成交量与持仓量同步放大,市场做多情绪集中释放;2 月春节前后,市场进入传统需求淡季,下游纺织企业开工率大幅回落,叠加棉花成本端支撑减弱,期货盘面随现货价格同步回落,主力合约最低下探至 20325 元 / 吨;进入 3 月,棉纱期货主力合约维持在 20900-21200 元 / 吨区间窄幅震荡,截至 3 月 3 日,主力合约收盘价为 21100 元 / 吨,较前一交易日下跌 30 元,日内跌幅 0.14%,持仓量维持在 1.45 万手以上,市场多空分歧主要围绕 “金三银四” 旺季需求恢复节奏与棉花成本端走势展开。从期现结构来看,2026 年棉纱期货呈现现货升水的结构特征,基差维持在 200-400 元 / 吨区间,处于历史同期合理水平,期现价格联动性持续增强,期货盘面的价格发现功能得到充分体现。

棉纱期货与现货市场的价格联动具有极强的同步性,期货盘面的走势始终以现货基本面为核心锚点,同时通过价格发现功能,提前反映市场对未来棉纺行业供需格局的预期。从传导机制来看,现货市场的棉纱价格,直接决定了纺织企业的盈利水平与市场购销情绪,是期货盘面短期波动的核心驱动。当国内主产区纯棉纱现货价格出现集中上涨或下跌时,期货盘面会快速做出同步反应,尤其是 32 支纯棉纱的主流成交价格,与期货主力合约的走势拟合度极高。而期货价格的走势,又会反过来影响贸易商与纺织企业的购销决策,期货价格持续走强时,贸易商备货意愿增强,纺织企业惜售情绪升温,进一步推动现货价格上涨;反之则会导致市场恐慌出货,加剧现货价格的下跌压力。

供需格局是决定 2026 年棉纱期货行情中长期走势的核心因素,当前市场的核心矛盾,在于短期供应宽松与中长期需求回暖预期的博弈。从供应端来看,2026 年开年以来,国内纺纱企业整体开工率维持在较高水平,1 月国内主流纺企综合开机率维持在 75% 以上,新疆地区纺企开机率更是超过 85%,市场棉纱供应整体充足,这也是节后棉纱价格承压回落的重要原因。但值得注意的是,受 2025 年下半年纺企持续亏损影响,国内中小纺企产能出清速度加快,行业集中度持续提升,叠加 2026 年新疆植棉面积预计调减,国内棉花供应趋紧预期升温,中长期棉纱供应收缩的逻辑正在逐步形成。同时,进口棉纱的供应变化也对国内市场形成边际影响,2026 年内外棉价差持续扩大,进口棉纱价格优势显著,越南、巴基斯坦等国的低支纱进口量有所增加,对国内中低端棉纱市场形成一定的冲击,成为压制国内棉纱价格上行的重要因素。

棉花是棉纱生产的核心原料,占棉纱生产成本的 70% 以上,棉花价格的波动,会直接传导至棉纱市场,成为决定 2026 年棉纱期货行情走势的核心底层变量。2026 年开年以来,国内棉花价格整体呈现震荡上行的走势,中国棉花价格指数(CCIndex 3128B)月均达到 15884 元 / 吨,环比上涨 731 元,棉花价格的持续上行,直接推高了纺纱企业的生产成本,为棉纱价格提供了强劲的底部支撑。从传导逻辑来看,当棉花价格持续上涨时,纺纱企业的生产成本大幅提升,为了维持利润空间,会纷纷上调棉纱报价,推动现货价格上涨,进而带动期货盘面走强;反之,当棉花价格下跌时,棉纱成本支撑减弱,价格也会随之下行。

除了核心的供需与成本因素外,宏观经济环境、汇率波动、市场情绪等变量,也会对 2026 年棉纱期货行情形成边际影响,加剧短期价格波动。从宏观环境来看,2026 年国内货币政策维持宽松导向,市场流动性相对充裕,对大宗商品价格形成了一定的支撑,而全球宏观经济的复苏节奏,也直接影响着纺织服装的终端消费需求,若全球经济复苏超预期,将带动外贸出口增长,拉动棉纱消费需求,反之则会对需求形成压制。汇率波动方面,人民币汇率的变化直接影响棉纱进出口成本,人民币贬值时,进口棉纱成本上升,国内棉纱的价格优势增强,对国内市场形成利多;人民币升值时,进口棉纱成本下降,会对国内棉纱价格形成压制。

主题测试文章,只做测试使用。发布者:admin,转转请注明出处:https://www.boyangwujin.com/6869/