期货仓单是连接期货市场与现货市场的核心纽带,是期货交割制度的核心载体,也是判断商品供需格局、期货价格走势的核心先行指标。2026 年国内期货市场品种体系持续完善,交割规则不断优化,仓单数据的时效性与指导性进一步提升,全面厘清期货仓单分析的核心框架、价格影响逻辑与实战应用方法,是期货投资者与产业链企业把握市场走势、制定交易策略的核心前提。

期货仓单分析的核心底层定义与分析基础

期货标准仓单,是期货交易所指定交割仓库或厂库,按照交易所规定的程序签发的,符合期货合约质量标准的实物提货凭证,是期货实物交割的唯一合规载体。仓单的生成与注销,本质上是现货商品进入或退出期货交割体系的过程,直接反映了期货与现货市场的联动关系,也真实体现了商品的供需格局与交割压力,这是仓单分析的底层逻辑。

2026 年国内期货市场的仓单分为仓库仓单与厂库仓单两大类,仓库仓单以交割仓库内实际存储的现货为基础,是绝大多数商品期货的主流仓单形式;厂库仓单以生产企业的产能与履约担保为基础,主要应用于化工、农产品等部分品种,二者均具备同等的交割效力,分析逻辑基本一致。仓单分析的核心基础数据,包括交易所每日公布的仓单注册量、注销量、总库存量、有效预报量、区域分布数据,以及仓单的有效期、交割品级、升贴水规则等配套信息,这些数据共同构成了仓单分析的完整体系。

期货仓单分析的核心维度与基础指标

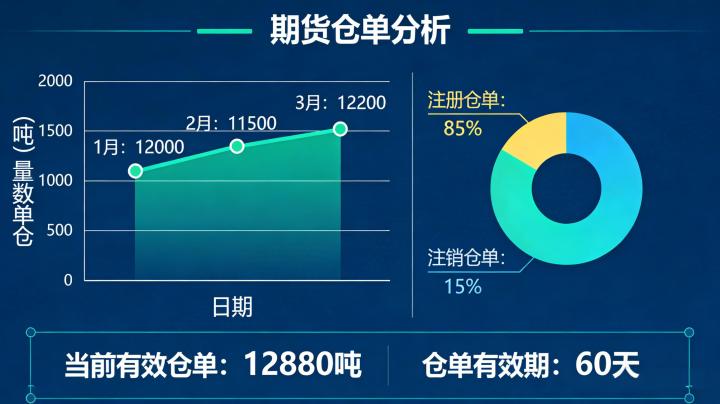

仓单总量的变化,是仓单分析最核心、最基础的维度,直接反映了商品的供需格局与交割压力。仓单总量的变化由注册与注销两个动作决定,当仓单持续、大幅注册,总库存量持续攀升时,意味着现货市场供应充足,贸易商与生产企业的现货销售压力较大,更愿意通过期货市场交割卖出商品,现货市场呈现供过于求的格局;反之,当仓单持续、大幅注销,总库存量持续下降时,意味着现货市场需求旺盛,现货价格具备吸引力,贸易商与下游企业更愿意将仓单注销提取现货,用于销售或生产,现货市场呈现供不应求的格局。2026 年,随着期货市场期现套利交易的成熟,仓单总量的变化需要结合基差走势综合判断,避免单一数据带来的误判。

仓单的有效预报数据,是仓单分析的重要先行指标。有效预报是指货主向交割仓库提交入库预报,仓库审核通过后,在交易所系统内公示的预报数据,有效预报是仓单注册的前置环节,通常在 3-5 个工作日内会转化为正式注册仓单。当有效预报量持续大幅增加时,意味着后续会有大量现货进入交割体系,仓单总库存量大概率会随之增长,期货价格将面临交割压力;反之,有效预报量持续处于低位时,意味着新增仓单的供给不足,仓单库存量难以出现大幅增长,期货价格的交割压力较小。

仓单的区域分布与结构数据,是仓单分析的重要补充维度,能够反映商品的区域供需格局。交易所公布的仓单数据,会详细标注每个交割仓库的仓单数量,当主产区的交割仓库仓单量持续增长时,意味着主产区现货供应充足,销售压力较大,现货价格大概率承压;当主销区的交割仓库仓单量持续下降时,意味着主销区需求旺盛,现货库存去化速度快,现货价格具备上涨动力。同时,仓单的品级结构、厂库与仓库仓单的占比变化,也能反映市场的结构性特征,为价格走势判断提供补充依据。

仓单数据变化对期货价格的核心影响逻辑

仓单数据对期货价格的影响,核心通过 “期现联动” 与 “供需预期” 两个路径实现,不同的仓单变化特征,对期货价格的影响方向与力度存在显著差异。当仓单总库存量持续大幅攀升,处于历史高位时,意味着期货市场的交割压力巨大,大量的现货等待通过期货市场卖出,会对近月期货合约形成强烈的压制,容易出现近弱远强的合约价差结构;尤其是当仓单库存量超过期货合约的持仓量对应的交割需求时,会形成明显的实盘压力,期货价格很难出现趋势性上涨。2026 年,对于产能过剩的工业品品种,高仓单格局依然是压制期货价格的核心因素。

当仓单总库存量持续大幅下降,处于历史低位时,意味着期货市场的可交割货源紧张,卖方的交割能力受限,会对期货价格形成强烈的支撑,尤其是近月合约,容易出现逼仓行情,推动近月合约价格大幅上涨,形成近强远弱的合约价差结构。对于农产品等具有季节性特征的品种,仓单的季节性注销与注册,会直接影响期货价格的季节性走势,比如白糖、鸡蛋等品种,在仓单集中注销期后,可交割仓单数量大幅减少,往往会推动近月合约价格走强。

仓单数据的边际变化,比绝对数值更具指导意义。当仓单库存量从历史高位开始持续下降,即便绝对数值依然较高,也意味着现货供需格局正在改善,期货价格的底部支撑逐步增强,下跌空间收窄;反之,当仓单库存量从历史低位开始持续攀升,即便绝对数值依然较低,也意味着现货供需格局正在恶化,期货价格的上涨动力减弱,上行空间收窄。2026 年的期货市场,资金对仓单的边际变化敏感度更高,往往会提前反映供需格局的变化。

2026 年期货仓单分析的实战应用注意事项

仓单分析不能孤立使用,必须结合基差、供需、宏观等因素综合判断,这是 2026 年仓单分析实战应用的核心原则。很多时候,仓单总量的增长并非因为现货供过于求,而是因为期货价格大幅升水现货,期现套利空间打开,贸易商买入现货注册仓单,在期货市场卖出套利,这种情况下的仓单增长,并不会对期货价格形成长期压制,一旦期现价差收敛,套利空间消失,仓单就会停止增长。反之,仓单总量的下降,也可能是因为期货价格大幅贴水现货,套利商注销仓单买入期货,并非因为现货需求大幅好转,需要结合基差走势综合判断。

不同品种的仓单分析逻辑存在显著差异,不能一概而论。对于白糖、鸡蛋、苹果等农产品品种,仓单有明确的有效期,到期必须强制注销,仓单的季节性注册与注销特征非常明显,分析时需要重点关注季节性规律与仓单有效期的影响;对于铜、铝、螺纹钢等工业品品种,仓单没有明确的有效期,可长期循环使用,分析时需要重点关注产能周期、库存周期与进出口的变化;对于国债期货等金融期货品种,仓单分析的核心是可交割券的结构与最便宜可交割券(CTD 券)的变化,与商品期货的分析逻辑完全不同。

此外,投资者需要重点关注 2026 年交易所对各品种交割规则、仓单管理规则的调整,包括交割仓库的增设与注销、仓单有效期的变化、升贴水标准的调整等,这些规则的变化会直接影响仓单的注册与注销行为,进而改变仓单分析的逻辑框架。只有全面厘清这些规则变化,结合多维度数据综合分析,才能真正发挥仓单分析的价值,准确把握期货价格的运行节奏。

主题测试文章,只做测试使用。发布者:admin,转转请注明出处:https://www.boyangwujin.com/6804/