国债期货与利率的关系是2026年金融期货投资者关注的核心,两者联动紧密、相互影响,掌握其规律是规避风险、提升胜率的关键。2026年,全球经济复苏不均衡、美联储政策调整、国内利率市场化推进,导致利率波动加剧,不少投资者因认知偏差、不懂联动规律,出现决策失误。本文精简解读两者核心关系、联动机制、影响因素及实操参考,帮助投资者精准把握规律。

国债期货与利率的核心关系认知

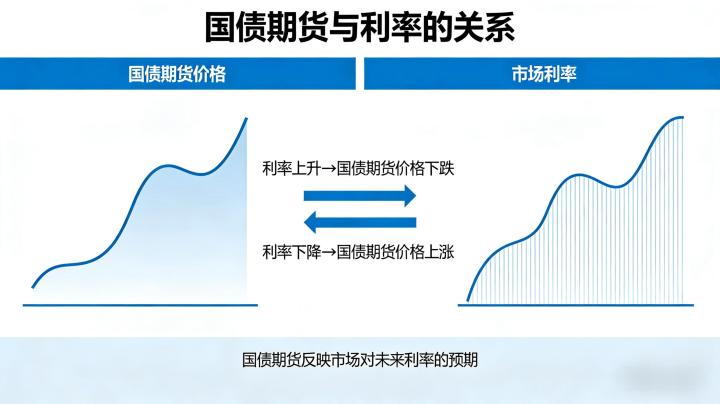

国债期货与利率的核心关系是“负相关”:利率上涨,国债期货价格下跌;利率下跌,国债期货价格上涨,这一规律由国债期货定价逻辑决定,2026年始终不变。国债的内在价值是未来现金流的现值,利率作为折现率,折现率越高,现值越低,国债及期货价格越低,反之则越高。

需注意,这一负相关是中长期规律,短期可能因市场情绪、资金面出现短暂背离,但最终会回归常态。此外,两者联动紧密程度与利率期限相关,10年期国债利率与主力合约联动最强,是分析核心;短期利率(1年、3年期)联动性较弱,仅作辅助参考。2026年,利率市场化推进进一步增强了两者联动性,利率调整直接影响期货价格,期货价格也反映利率预期。

2026年国债期货与利率的联动机制

2026年,两者联动主要通过三大机制实现,相互作用推动负相关波动:一是利率变动传导机制,央行调整基准利率、公开市场操作(逆回购、MLF)直接影响市场利率,进而传导至国债期货价格,是最核心、最直接的机制;二是预期传导机制,市场对利率的预期提前反映在期货价格中,进而影响利率实际走势,期货波动往往先于利率变动,是捕捉短期机会的关键;三是资金面传导机制,资金面宽松时,资金流入国债及期货市场,推动利率下跌、期货价格上涨,资金面紧张则相反。

影响2026年国债期货与利率联动的核心因素

四大核心因素影响两者联动强度与波动幅度,需重点关注:一是央行货币政策,美联储政策、国内公开市场操作、货币政策基调,直接决定利率走势,是最核心因素;二是宏观经济走势,GDP增速、CPI涨幅影响货币政策制定,间接影响两者联动;三是市场情绪与资金面,短期可能导致两者背离,影响联动强度;四是国债供需,发行规模、节奏及市场需求,影响国债价格与利率,补充强化两者负相关联动。

2026年国债期货与利率关系的实操参考

结合两者关系,2026年实操可遵循四大技巧:一是以10年期国债利率为核心参考,预判期货价格走势,对比两者走势判断背离,捕捉回归机会;二是结合央行货币政策,预判利率方向,进而布局期货多空单;三是关注市场利率预期,提前布局,及时应对预期反转;四是结合MACD、均线等技术指标,优化入场和平仓时机,提升决策准确性。

2026年常见认知误区及避坑技巧

常见误区需坚决规避:一是误解两者为正相关,新手需牢记负相关核心规律,结合定价逻辑理解;二是单一依赖利率变动,忽视其他因素,需综合宏观、资金面、预期等多维度分析;三是混淆不同期限利率联动性,盲目参考短期利率,重点关注10年期利率;四是将短期背离当作长期趋势,背离是正常现象,需结合其他因素判断,不盲目交易。

综上,2026年国债期货与利率依旧遵循负相关规律,通过三大机制联动。投资者明确核心认知、掌握影响因素与实操技巧,规避误区,就能借助两者关系提升交易胜率,实现稳健参与。

主题测试文章,只做测试使用。发布者:admin,转转请注明出处:https://www.boyangwujin.com/5967/