期权的内在价值怎么算(欧式看涨期权内在价值)

期权是一种金融衍生品,它赋予持有者在特定日期或之前以特定价格买入(看涨期权)或卖出(看跌期权)标的资产的权利,但并非义务。期权价值的构成包含两个主要部分:内在价值和时间价值。其中,内在价值代表了期权立即行权所能获得的利润,而时间价值则反映了期权在到期前因标的资产价格波动而带来的潜在盈利空间。将重点探讨欧式看涨期权的内在价值计算方法。

内在价值的概念

内在价值是指期权立即行权所能获得的利润。对于看涨期权而言,如果标的资产的市场价格高于期权的行权价格,那么期权就具有内在价值。这是因为持有者可以通过行权以较低的行权价格买入标的资产,然后以较高的市场价格出售,从而获得利润。相反,如果标的资产的市场价格低于或等于期权的行权价格,那么期权的内在价值为零,因为行权没有任何利润空间,甚至会亏损。

_纳指期货_第1张_渤洋期货直播室")

欧式看涨期权内在价值的计算公式

欧式看涨期权的内在价值计算公式如下:

内在价值 = Max (标的资产市场价格 - 行权价格, 0)

其中:

- 标的资产市场价格:指当前标的资产在市场上的交易价格。

- 行权价格:指期权合约中约定的,持有者可以买入标的资产的价格。

- Max (A, B):表示取A和B中的较大值。

这个公式的核心在于,如果标的资产市场价格高于行权价格,那么内在价值就是两者之差;如果标的资产市场价格低于或等于行权价格,那么内在价值为零。之所以取0,是因为期权持有者没有义务行权,当行权会亏损时,他们可以选择放弃行权,损失仅限于期权费。

一个简单的例子

假设您购买了一个行权价格为50元的欧式看涨期权,标的资产是某股票。现在,该股票的市场价格为60元。该看涨期权的内在价值计算如下:

内在价值 = Max (60 - 50, 0) = Max (10, 0) = 10元

这意味着,如果您立即行权,您可以以50元的价格买入股票,然后以60元的价格出售,从而获得10元的利润。这10元就是该看涨期权的内在价值。

如果该股票的市场价格是45元,那么:

内在价值 = Max (45 - 50, 0) = Max (-5, 0) = 0元

此时,该看涨期权的内在价值为零,因为行权会亏损5元,所以您会选择放弃行权。

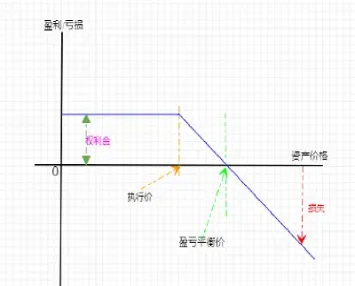

内在价值与期权价格

期权的价格通常高于其内在价值,这是因为期权价格还包含了时间价值。时间价值反映了期权在到期前标的资产价格波动带来的潜在盈利空间。影响时间价值的因素包括标的资产的波动率、剩余到期时间以及无风险利率等。随着到期日的临近,时间价值会逐渐衰减,到期时,欧式期权的价格将等于其内在价值。值得注意的是,美式期权可以在到期日前的任何时间行权,因此其价格也可能高于欧式期权。

内在价值的局限性

虽然内在价值是评估期权价值的重要指标,但它也存在一定的局限性。内在价值仅仅考虑了期权立即行权所能带来的利润,而忽略了期权在到期前可能产生的更大收益。在评估期权价值时,除了内在价值,还需要考虑时间价值以及其他影响因素,例如标的资产的波动率、剩余到期时间、无风险利率等。仅仅依靠内在价值来判断期权是否值得投资是片面的,需要综合考虑各种因素。

欧式看涨期权的内在价值是期权立即行权所能获得的利润,其计算公式为:内在价值 = Max (标的资产市场价格 - 行权价格, 0)。理解内在价值的概念和计算方法对于评估期权价值至关重要。内在价值仅仅是期权价值的一部分,还需要结合时间价值以及其他影响因素进行综合分析,才能做出更明智的投资决策。投资者在进行期权交易时,应充分了解期权的特性和风险,并根据自身的风险承受能力和投资目标进行选择。

下一篇

已是最新文章

相关推荐

期权的内在价值怎么算(欧式看涨期权内在价值)

期权是一种金融衍生品,它赋予持有者在特定日期或之前以特定价格买入(看涨期权)或卖出(看跌期权)标的资产的权利,但并非 ...

期货指数能不能交易(期货指数能交易吗)

期货指数能不能交易?答案是肯定的。 需要明确的是,我们交易的并不是直接的指数本身,而是基于该指数的期货合约。期货指数 ...

黄金交易哪个时间段适合交易(黄金交易每天什么时候开盘)

黄金作为一种避险资产和投资工具,在全球金融市场中扮演着重要角色。对于想要参与黄金交易的投资者来说,了解黄金市场的交易 ...

内盘期货交易时间表(内盘期货是什么意思)

内盘期货,顾名思义,指的是在中国大陆境内交易所上市交易的期货合约。它们以人民币计价结算,交易对象通常是国内生产和消费 ...

看涨期权收益曲线(看涨期权价格曲线)

看涨期权收益曲线,或称看涨期权价格曲线,描述了看涨期权的理论价格与其标的资产价格之间的关系。理解这条曲线对于期权交易 ...

")

")

")

")

")

")

")

")

")

")

&pics=https://www.boyangwujin.com/wp-content/uploads/2025/05/2505300025202288855.webp&summary=期权是一种金融衍生品,它赋予持有者在特定日期或之前以特定价格买入(看涨期权)或卖出(看跌期权)标的资产的权利, […]&desc=期权是一种金融衍生品,它赋予持有者在特定日期或之前以特定价格买入(看涨期权)或卖出(看跌期权)标的资产的权利, […]){kind=link}

&pics=https://www.boyangwujin.com/wp-content/uploads/2025/05/2505300025202288855.webp&summary=期权是一种金融衍生品,它赋予持有者在特定日期或之前以特定价格买入(看涨期权)或卖出(看跌期权)标的资产的权利, […]){kind=link}

&pic=https://www.boyangwujin.com/wp-content/uploads/2025/05/2505300025202288855.webp&searchPic=true){kind=link}