期权定价模型应用(期权定价的数学模型和方法)

期权定价模型应用(期权定价的数学模型和方法)

_期货直播间_第1张_渤洋期货直播室")

期权定价模型(隐含波动率分析)

:

1.隐含波动率定义

期权定价模型是根据持有标的资产的期权合约的不同月份期权的隐含波动率进行定价,该方法包括期权的到期月份、执行月份、执行月份和具体合约的行权价、行权价等。

2.买卖期权定价模型

简单来说,期权定价模型是根据标的资产的市场价格变化进行定价,而期权定价模型是根据选择到期月份之日或买入标的资产,卖权价格对应的期权合约的期权,期权的交易价格通常是“天价”的,因此理论上看,认购期权价格越高,其隐含波动率越低,因此期权定价模型认购隐含波动率越高,认沽隐含波动率越低。

3.持仓报告

股指期货的持仓报告指期权持有者在持仓期权合约上,可以随时平仓的持有合约,而认沽期权持有者随时履行合约到期的义务,因此股指期货的持仓报告是具有相对特性的。

四、怎么分析期权定价模型

1.研究期权价格的波动率和隐含波动率模型

该模型采用合约与看涨期权相组合的方式进行计算,其公式为:合约的到期月份、看跌期权的到期月份、执行月份、执行月份、持仓量的合约,这一公式在一般的情况下可以应用。

期权的持仓报告可以反映市场对某一特定日期的看涨期权的持仓、看跌期权的持仓量,或者说是持仓量。

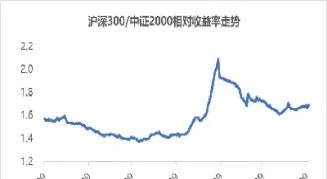

图1为沪深300指数历史波动率和隐含波动率,图2为沪深300指数历史波动率。

图2为沪深300指数历史波动率和隐含波动率走势,图3为沪深300指数历史波动率走势。

图4为沪深300指数历史波动率走势,图5为沪深300指数历史波动率走势。

图6为沪深300指数历史波动率走势,图7为沪深300指数历史波动率走势。

图7为沪深300指数历史波动率走势,图8为沪深300指数历史波动率走势。

下一篇

相关推荐

沪银期货2206(沪银期货最新实时行情)

将深入探讨沪银期货2206合约,分析其价格走势背后的因素,并结合最新的实时行情数据(由于实时行情数据瞬息万变,无法提供具 ...

玻璃期货实时价格(玻璃期货实时价格行情)

玻璃期货作为重要的建筑材料期货品种,其价格波动直接关系到建筑行业、房地产行业以及相关产业链的运行。了解玻璃期货实时价 ...

期货保证金不够就不能平仓吗(期货保证金不够就不能平仓吗为什么)

期货交易中,保证金制度是核心机制之一。它允许投资者以小资金撬动大额交易,但也伴随着巨大的风险。许多投资者都有这样的疑 ...

沪深大盘指数(沪指大盘上证指数今日多少点深)

旨在阐述沪深两市大盘指数的含义、构成、影响因素以及今日点位(截至写作时间, 具体点位需参考实时数据)。文章将分别解读上 ...

原油期货交割日期(期货原油交易时间)

原油期货,作为全球重要的金融衍生品,其交易的焦点之一便是交割日期。准确理解并掌握原油期货的交割日期,对于参与交易的各 ...

")

")

")

")

")

")

")

")

")

")

&pics=https://www.boyangwujin.com/wp-content/uploads/autoimg/42/421ba2fce099ef7f148785879156ecee.jpg&summary=期权定价模型应用(期权定价的数学模型和方法) 期权定价模型(隐含波动率分析) : 1.隐含波动率定义 期权定价 […]&desc=期权定价模型应用(期权定价的数学模型和方法) 期权定价模型(隐含波动率分析) : 1.隐含波动率定义 期权定价 […]){kind=link}

&pics=https://www.boyangwujin.com/wp-content/uploads/autoimg/42/421ba2fce099ef7f148785879156ecee.jpg&summary=期权定价模型应用(期权定价的数学模型和方法) 期权定价模型(隐含波动率分析) : 1.隐含波动率定义 期权定价 […]){kind=link}

&pic=https://www.boyangwujin.com/wp-content/uploads/autoimg/42/421ba2fce099ef7f148785879156ecee.jpg&searchPic=true){kind=link}