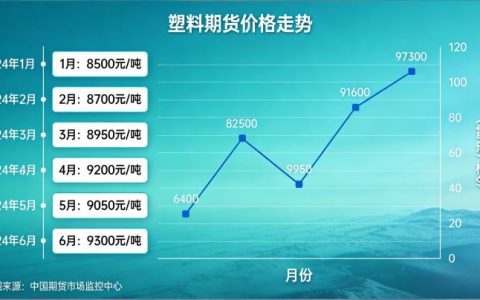

什么是期货市场?这是每一位想要参与期货投资、了解金融市场的新手首先需要明确的核心问题。期货市场作为现代金融市场的重要组成部分,是围绕期货合约的交易形成的市场体系,涵盖交易品种、交易场所、参与主体、运作机制等核心要素。与股票市场、债券市场相比,期货市场具有杠杆交易、双向交易、T+0交易等独特特征,其核心功能包括价格发现、风险对冲、资产配置,不仅为投资者提供了多元化的投资渠道,也为实体经济企业提供了规避价格波动风险的重要工具。对于新手而言,深入理解期货市场的定义、核心特征与运作机制,是后续理性参与期货交易、规避市场风险的基础。本文将从定义解析、核心特征、参与主体、运作机制、核心功能五个层面,全面解答“什么是期货市场”这一核心问题,助力新手快速建立对期货市场的系统认知。

核心定义:期货市场的本质与核心内涵

从本质而言,期货市场是指交易双方在集中的交易场所内,以公开竞价的方式,约定在未来某一特定时间、按照特定价格,买卖一定数量的特定商品或金融资产的市场体系。其核心交易标的是期货合约,期货合约是由交易所统一制定的、标准化的合约,明确规定了交易标的的品种、数量、质量、交割时间、交割地点、交割方式等核心条款,交易双方只需按照合约约定履行义务即可。

期货市场的核心内涵体现在三个方面:一是远期交易的标准化,期货市场源于远期交易,远期交易是交易双方私下约定未来交割的交易方式,而期货市场将远期交易标准化,通过交易所统一制定合约条款、集中交易、统一清算,降低了交易风险,提高了交易效率;二是风险与收益的杠杆化,期货交易无需支付合约全额资金,只需缴纳一定比例的保证金(通常为合约价值的5%-15%)即可参与交易,保证金制度使得期货交易具有杠杆效应,既放大了潜在收益,也放大了潜在风险;三是市场功能的多元化,期货市场不仅为投资者提供了投机获利的渠道,更核心的功能是价格发现与风险对冲,通过市场参与者的公开竞价,形成反映市场供求关系的期货价格,为实体经济提供价格参考,同时企业可通过期货交易对冲现货价格波动风险。

核心特征:期货市场与其他金融市场的核心差异

期货市场具有独特的交易特征,与股票市场、债券市场、现货市场等存在显著差异,这些特征决定了期货市场的风险收益特征与交易逻辑,新手需重点认知。

双向交易机制:可买涨可买跌:期货市场实行双向交易机制,投资者既可以在预期价格上涨时,买入期货合约(做多),待价格上涨后卖出平仓获利;也可以在预期价格下跌时,卖出期货合约(做空),待价格下跌后买入平仓获利。这种双向交易机制使得期货市场无论价格上涨还是下跌,都存在盈利机会,区别于股票市场(主要以买涨获利为主)。例如,投资者预期原油期货价格将下跌,可提前卖出原油期货合约,若后续价格果然下跌,投资者可低价买入合约平仓,赚取价格下跌带来的差价收益。

杠杆交易机制:以小博大放大风险收益:杠杆交易是期货市场的核心特征之一,源于保证金制度。投资者参与期货交易时,无需支付期货合约的全额价值,只需按照交易所规定缴纳一定比例的保证金,作为履行合约的担保。保证金比例通常为5%-15%,这意味着投资者只需投入少量资金,即可控制价值数倍于保证金的期货合约,实现“以小博大”的效果。例如,某期货合约的保证金比例为10%,投资者投入10万元保证金,即可交易价值100万元的期货合约,若合约价格上涨10%,投资者可获利10万元,收益率达到100%;反之,若价格下跌10%,投资者将亏损10万元,亏损率也达到100%,甚至可能面临追加保证金的风险。因此,杠杆交易既放大了潜在收益,也放大了潜在风险,需谨慎运用。

T+0交易机制:当日可反复交易:期货市场实行T+0交易机制,投资者买入或卖出期货合约后,当日即可随时平仓,无需等待下一交易日,可在当日内反复进行交易操作。这种交易机制提高了市场的流动性,使得投资者能够及时应对行情波动,调整交易策略,区别于股票市场的T+1交易机制(当日买入后次日方可卖出)。例如,投资者当日上午买入某期货合约后,发现价格短期快速上涨,可立即卖出平仓获利;若后续价格下跌,可再次买入合约,进行波段交易。但需注意,T+0交易机制也可能导致投资者频繁交易,增加交易成本与风险,新手需理性控制交易频率。

到期交割机制:期货与现货的衔接核心:期货合约具有明确的到期交割日,到期后交易双方需按照合约约定履行交割义务,要么实物交割(商品期货),要么现金交割(金融期货)。实物交割是指卖方按照合约约定交付实物商品,买方支付货款;现金交割是指按照到期日的期货结算价格,计算交易双方的盈亏,以现金方式结清头寸。到期交割机制使得期货价格与现货价格在交割月趋于一致,保障了期货市场价格发现功能的有效性,区别于股票市场(无到期日,可长期持有)。对于投资者而言,若不想参与交割,需在期货合约到期前平仓离场,避免被迫交割带来的风险。

运作解析:期货市场的参与主体与运作流程

期货市场的正常运作依赖于多元参与主体与规范的运作流程,明确参与主体的角色与运作流程的核心环节,有助于新手更好地理解期货市场的运作逻辑。

核心参与主体:多元化的市场参与者:期货市场的参与主体主要分为三大类,各类主体的交易目的与角色不同,共同构成了期货市场的交易生态。一是套期保值者,主要包括实体经济企业(如农产品生产企业、化工企业、金属加工企业等),其交易目的是通过期货交易对冲现货价格波动风险,锁定生产经营成本与利润。例如,农产品种植企业预期未来农产品价格将下跌,可提前卖出农产品期货合约,对冲现货销售价格下跌的风险;化工企业预期未来原材料价格将上涨,可提前买入原材料期货合约,锁定采购成本。二是投机者,主要包括个人投资者与机构投资者(如对冲基金、私募基金等),其交易目的是通过预测期货价格波动,低买高卖赚取差价收益,投机者的参与提高了市场的流动性,促进了价格发现。三是套利者,主要为专业机构投资者,其交易目的是利用期货市场与现货市场、不同期货合约之间的价格差异,进行套利交易,赚取无风险或低风险收益,套利交易有助于缩小价格差异,维持市场价格的合理性。

核心运作流程:规范的交易与清算体系:期货市场的运作流程主要包括开户、交易、结算、交割四个核心环节,各环节均有严格的规范与制度约束。一是开户环节,投资者需选择具备合法资质的期货公司,完成身份验证、风险测评、签署开户协议等流程,开通期货交易账户,风险测评结果需与投资者的风险承受能力匹配,方可参与对应风险等级的期货品种交易。二是交易环节,投资者通过期货交易软件发出交易指令(买入或卖出),交易指令经期货公司传输至交易所,交易所按照“价格优先、时间优先”的原则进行撮合成交,成交后生成交易合约。三是结算环节,交易所每日收盘后,根据当日结算价格对投资者的交易头寸进行盈亏核算,计算投资者账户的保证金余额,若保证金余额低于维持保证金水平,期货公司会向投资者发出追加保证金通知,投资者需在规定时间内补足保证金,否则将面临强制平仓风险。四是交割环节,对于到期未平仓的期货合约,交易双方需按照合约约定履行交割义务,实物交割需完成实物交收与货款支付,现金交割需按照结算价格结清盈亏。

核心功能:期货市场的核心价值体现

期货市场的核心功能主要体现在价格发现、风险对冲、资产配置三个方面,这些功能不仅对实体经济具有重要支撑作用,也为投资者提供了多元化的服务。一是价格发现功能,期货市场通过众多市场参与者的公开竞价,综合反映了市场对未来商品价格或金融资产价格的预期,形成的期货价格具有权威性、前瞻性、连续性,能够为实体经济企业的生产经营决策提供重要的价格参考。例如,农产品期货价格能够反映市场对未来农产品供需关系的预期,为农民的种植决策、企业的采购决策提供参考。二是风险对冲功能,实体经济企业可通过期货交易对冲现货价格波动风险,锁定生产经营成本与利润,保障企业的稳定运营,这是期货市场服务实体经济的核心价值所在。三是资产配置功能,期货市场为投资者提供了多元化的投资标的(如农产品期货、金属期货、能源期货、金融期货等),投资者可将期货纳入资产配置组合,通过分散投资降低整体资产的风险,提高资产组合的收益水平。

主题测试文章,只做测试使用。发布者:admin,转转请注明出处:https://www.boyangwujin.com/5394/